マンガで解説:こう変わる 電子取引の電子保存が義務化に 2022年1月、電子帳簿保存法改正スタート

2022年、電子帳簿保存法改正により国税関係帳簿書類のデータ保存要件が緩和されると同時に、電子取引で生じる国税関係書類の保存が義務化される。企業が対処すべき範囲は想像以上に広い。どうすればよいのか、マンガで解説する。

2022年(令和4年)1月に電子帳簿保存法が改正される。特に国税関連書類をデータで保存することに関する要件緩和は、領収書などの書類をデータで保存するハードルが大きく下がると期待を集めている。

卸売業者として多くの取引先を抱えるA社の経理部でも、テレワーク中の取引先から請求書などの書類がデータで送られることが増えてきた。今までは印刷して書面で処理していたが、今回の改正によって今までのような書面での運用ができなくなると知った。

なぜならば、2022年の法改正は「国税関連帳簿のデータ保存に関する要件緩和」だけでなく「電子取引に関するデータ保存の義務化」を含むからだ。「電子取引ってどこからどこまでが対象なの? 複合機で受信したFAXも? いったいどうすればいいのか……」と焦るA社経理部のメンバー。同社はどう対処すればよいのか。電子帳簿保存法の改正内容とそれに伴う対処について、マンガを交えて解説する。

要件緩和だけではない、法改正の影響

2022年の電子帳簿保存法改正のテーマは「国税関係帳簿書類の特例の要件緩和」と「電子取引にかかる保存義務」の2点がある。このうち広く注目を集めているのが、国税関係帳簿書類の電子化要件の緩和だ。制度運用の3カ月前までに税務署に「承認申請書」「事務手続きの概要」を申請するルールが廃止され、要件を満たせばすぐに電子保存ができるようになった点は大きな変更だ。

スキャナー保存要件自体も大幅に緩和される。これまでのルールは、受領者が国税関係書類に自署した上で受領から3日以内にタイムスタンプを付与したデータで経理に申請する必要があった。この要件はタイムスタンプ付与システムを用意しなければならない点と、申請までの期間の短さがネックだった。2022年の法改正により、自署が不要となり経理への申請までの期間が延長され「最長2カ月以内」になる。修正や削除の履歴を確認できる会計システムを使うなどの代替策を取り入れればタイムスタンプも不要になる。

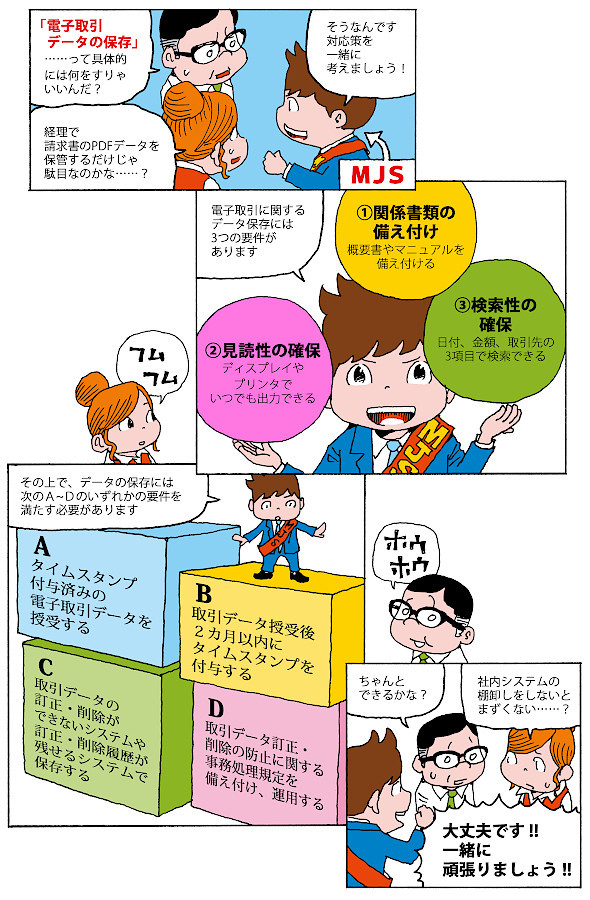

「データの検索性」についても、従来は細かな項目や条件で検索できるようにする必要があったが、2022年の法改正以降はルールが緩和され、検索要件が「日付」「金額」「取引先」の3項目だけになる。一般的な会計ソフトウェアの機能はこれらの要件に則しており、電子化のハードルが下がった形だ。

「従業員が領収書をスキャンして3日以内に経理に送るのは無理だったけれど、2カ月ならば現実的に間に合う。今使っている会計ソフトウェアも条件に合致したデータを扱えるから、これでようやく電子化できるはず……」と検討するA社の経理担当。2022年の法改正を機に、A社もいよいよ紙ベースの運用を脱し、書類を電子化して保存したいと考えているようだ。

国税関係帳簿書類のデータ化による保存は義務ではなく、「要件をクリアすればデータとして保存してよい」という位置付けだ。2022年の法改正はさまざまな企業にとって、帳票電子化の良いきっかけとなるだろう。その理由の一つは消費税法だ。2023年10月から導入される仕入税額控除制度(いわゆる「インボイス制度」)に合わせて、現状は保存義務のない3万円以下の領収書を含む全ての領収書を保存しなければならなくなる。少額取引の領収書まで全て保存するとなると紙ベースの運用は手間が大きく、現実的とは言えない。スキャナーを用いるとしても、経理部門がまとめてスキャンするのでは負荷が掛かる。「現状の会計ソフトウェアは条件を満たしている」というだけで安心せず、経費申請のワークフローも電子化し、申請から保存まで一貫した仕組みを用意することが重要だ。

電子取引で生じる電子データの扱いをどうするか

電子化要件の緩和が注目される一方、インパクトがあるのが電子取引のデータ保存義務化だ。

「特に申請はしていないけれど、やらないといけないのかな……」とA社が心配するのには理由がある。電子取引のルールは国税関係帳簿書類のデータ保存ルールとは異なり、もともと税務署への事前申請は不要で、これまでは電子データであっても書面で保存することが容認されていた。しかし2022年1月1日からは電子取引においては電子データの保存が義務付けられる。

例えばA社の業務の場合、下記は全て電子取引に該当することになる。

- 総務担当者がEC(電子商取引)サイトで備品を購入し、領収書をPDFデータでダウンロードした

- 取引先がFAXで送付してきた請求書を、複合機でデータ保存した

- 財務担当者がテレワーク中で、オフィスに請求書を郵送されても受け取れないため、PDFデータにした請求書をメールで送付してもらった

ルール違反時の罰則は定められていないものの、電子取引データの保存要件にのっとってデータを管理していない場合は「国税関係書類の帳簿保存義務を果たしていない」と見なされることになる。最悪の場合、税務調査で指摘を受け、青色申告を取り消されるといった事態にもつながりかねない。

電子取引データは、タイムスタンプ付与システム、あるいは改ざんできず修正や削除の履歴を参照できる仕組みで保存する必要がある。こうしたシステムは、悪意ある不正行為だけでなく「うっかり変更してしまった」ケースにも備えるものだ。従業員がデータを変更しただけでも隠蔽(いんぺい)・改ざんと見なされる恐れがあり、発覚した場合は10%の重加算税が課されるリスクがある。電子取引データの保存期間は最長10年間となっているため、先を見据えた環境の整備が必要だ。

最終的に電子データの保管を担当するのが経理部門だとしても、業務の影響範囲は全社に及ぶ。まず、営業担当者がメールで受け取った請求書PDFデータ、あるいはECサイトで備品を購入した後の領収書PDFデータはどう受け取るべきかという課題がある。これらの書類PDFデータを経理に提出する場合は、ルールにのっとって運用するためワークフローや経費精算システムの導入も必要となる。法改正に伴うワークフローの変更を従業員に周知するとともに、全部門で日頃からどことどのような取引をしているのかを洗い出すことから始めなければならない。関係するシステムも幅広く、会計ソフトウェアから複合機やメール、EDI(電子データ交換)、販売管理システム、電子書庫となる帳票保存システムまで、保存要件に沿った仕様になっているかどうかを確認する必要が出てくる。これを自社スタッフだけで達成するのは難しいため、税制改正に詳しいITベンダーに相談するのが現実的な解決策だ。

複数システムを組み合わせたトータルでの解決が必要

企業向け会計システムを中心にさまざまなIT製品/サービスを提供するミロク情報サービスは、今回の電子帳簿保存法改正に関してもトータルでの提案が可能だ。ERP製品「Galileopt NX-Plus」や「MJSLINK DX」「ACELINK NX-CE」といった主要システムは全て2022年の法改正に準拠。クラウドサービスの「Edge Tracker経費精算」や「Edge Trackerワークフロー」を組み合わせれば、従業員がいつでもどこからでもスマートフォンやPCで領収書のデータを送付し、効率的に経費精算できるようになる。ミロク情報サービスはこれらの製品・サービスだけでなく複合機などの周辺システムも含めて、企業ごとの事情に合わせた解決策を提案できる。ミロク情報サービスのシンクタンクである「税経システム研究所」によるタイムリーな情報提供も同社の強みだ。

2022年の電子帳簿保存法改正によって、国税関係書類や経理業務のデジタル化は大きく進む。国としてデジタル化を推進していることもあり、この傾向は今後より強くなっていくだろう。この流れに適応するには、自社がどのような契約や取引をしているのか、どの部署がどのような書類を、どういった手段でどの程度の頻度でやりとりしているのか……と具体的な状況を可視化するところから始める必要がある。どの書類データを保存すべきなのかという対象や範囲、最適な運用方法も企業ごとに異なる。早い段階から検討し、専門家への相談を進めておくとよいだろう。

- 掲載内容は取材時の情報です。改正電帳法およびインボイス制度に関する最新情報は国税庁のWebサイトをご確認ください。

転載元:TechTargetジャパン/キーマンズネット

TechTargetジャパン/キーマンズネット2021年6月25日掲載記事より転載。

- 本記事はTechTargetジャパン/キーマンズネットより許諾を得て掲載しています。