電子帳簿保存法の

対応のポイント

取り組むべきポイントを整理して解説いたします。

資料請求お申し込みで無料ガイドブック

プレゼント!

1.電子帳簿保存法対応の

全体の流れを整理しよう

改正電子帳簿保存法を機に電子化と業務効率化を。取り組むべきポイントは主に4つ

改正電子帳簿保存法は、令和4年(2022年)1月1日に施行されました。すでに、帳簿書類の電子保存、スキャナ保存の要件が緩和されていて、電子保存が行いやすくなっています。

電子取引の電子保存に関しては、令和4年(2022年)1月1日から令和5年(2023年)12月31日まで、電子取引の取引情報にかかるデータの保存要件への対応が困難な事業者の実情に配意し、データを出力することにより作成した書面等による保存を可能とする宥恕措置が設けられていました。この点については、宥恕措置の期限後も、対応が難しい事業者へのより一層の配慮から、データを簡易保存することを条件に、電子取引を従来通り書面に出力して保存することを認める措置が、令和5年度税制改正で設けられました(令和6年1月1日以後の電子取引が対象)。企業の電子化対応の幅が広がったといえます。

電子帳簿保存法の流れはこのようになっていますが、デジタル化による業務効率化は、法改正の動きとは別にしても、検討していく価値があります。改正電子帳簿保存法の要件緩和を機に電子化と業務効率化をするために、事業者が取り組むべきポイントは下記の4つです。

4つのポイント

①どの帳簿・書類をどの方式で電子保存するかを決める

②保存先システムの選定・導入を行う

③業務フローの見直しを行う

④必要に応じて「システム開発関係書類」・「事務処理規程」等を備え付ける

請求書や領収書などの、件数が多い書類・回付する人が多い書類が電子化の効果大

取り組むべきポイント「①どの帳簿・書類をどの方式で電子保存するかを決める」に関しては、社内にはさまざまな帳簿・書類があるため、何から手をつけるか迷うこともあるでしょう。それぞれの企業の業種や規模、業務の特性により非効率になっている業務があると思います。まずは、自社内でどのような書類が業務上で非効率になっているかを把握することから始めましょう。その中で、請求書や領収書などの、件数が多く、受領者から上司や経理部へ回付されて見る人が多い書類を電子化するのが大きな効果を期待できます。

さらに、令和5年(2023年)10月1日からインボイス制度が始まりました。インボイス制度開始後は、請求書などの保存すべき書類が増えたので、まずは請求書や領収書を電子化することに取り組むのが効果的です。

肝となるのは業務フローの見直しや社内外の情報共有

帳簿・書類の作成・保存は、電子帳簿保存法対応システムを利用すれば、保存要件を満たすことができます。市販の会計システムの多くは要件をほとんど満たしていると考えられるので、すでに利用している会計システムのアップデート情報を確認したり、必要に応じてオプションの機能を追加したりして、対応準備を進めましょう。

また、バックアップデータの保存は法的要件にはなっていませんが、データの消滅リスクに備えて、保存期間中は可視性を確保できるように、バックアップデータを保存することが望まれます。

そのほか、書面で受け取っていた書類、たとえば請求書や領収書が電子データになることにより、書類をやりとりする取引先とのすり合わせや、従業員から経理部への支払申請や経費精算の業務フローの変更が必要になることが考えられます。書類のやりとりは多くの人が関わるため、業務フローの見直しと決定、社内外の情報共有が重要です。

次項から、電子帳簿保存法で取り扱われる保存方式の3類型ごとにやることを見ていきましょう。

2.保存方式①

帳簿書類の電子保存を活用する

すぐできる! 自社が会計システムで作成する総勘定元帳などの帳簿はすぐに対応可能

まず、会計システムを用いて一貫して作成している帳簿(国税関係帳簿)は、電子帳簿保存法の要件を満たすシステムを利用して作成・保存していれば、今すぐに電子保存を行うことができます。市販の会計システムの多くは要件をほとんど満たしていると考えられますが、自社開発のシステムを利用している場合などは、要件を満たしているか確認が必要です。

自社が会計システムを用いて一貫して作成している帳簿(国税関係帳簿)は、たとえば、仕訳帳・現金出納帳・売掛金元帳・固定資産台帳・売上帳・仕入帳・総勘定元帳などが該当します。一点注意したいのは、会計システムと販売管理システムなどの業務システムを連携してデータを取り込んで帳簿を作成している場合、主要簿である仕訳帳や総勘定元帳を電子保存することに決めたら、原則として、補助簿である売上帳なども電子保存する必要があるということです。

国税関係帳簿の電子保存の要件は次のようなものです。

国税関係帳簿の電子保存の要件

| 優良電子帳簿 | 一般電子帳簿 | |

|---|---|---|

| 訂正・削除の履歴 | 記載事項の訂正削除を行った場合は、 事実および内容の確認ができること |

不要 |

| 相互関係性 | 帳簿の記録事項とその帳簿に関連する他の帳簿の 記録事項において相互関連が確認できること |

不要 |

| 見読可能性 | 記録事項をディスプレイの画面に整然とした形式で明瞭な状態で速やかに確認できること | 記録事項をディスプレイの画面に整然とした形式で明瞭な状態で速やかに確認できること |

| 関係書類の備付け | システムの関係書類を備え付けること | システムの関係書類を備え付けること |

| 検索機能 | 取引年月日・取引先・取引金額による検索※1 | 不要 |

| ダウンロード要件 | 不要※2 | 税務調査等で電子データの 提示や提出の求めに応じること |

※1 取引日付・金額の範囲指定検索と二つ以上の記録項目を組み合わせた検索は、ダウンロード要件を満たせば要件不要となります。

※2 優良電子帳簿の他の要件を満たしている場合はダウンロード要件が不要となります

帳簿には、①優良電子帳簿と②一般電子帳簿という区分が設けられました。①優良電子帳簿は、従来の保存要件を満たしてその旨を所轄税務署へ届け出ると適用され、修正申告で過少申告加算税が生じた場合にその額が軽減されます。②一般電子帳簿は、①よりも簡素な保存要件で保存でき、その代わり過少申告加算税の軽減はありません。

JIIMA認証済みのシステムであれば、電子帳簿保存法の要件を満たしています。その他のシステムを利用する場合、上記の要件を確認してシステムを改修・新たに選定するとよいでしょう。

自社が会計システムで作成する書類の控えのデータを保存すればOK

次に、会計システムを用いて作成し取引の相手に交付している書類は、電子帳簿保存法の要件を満たすシステムを利用して作成していれば、控えを出力して保存する必要はなく、その元となるデータを電子保存することができます。市販の会計システムの多くは要件をほとんど満たしていると考えられますが、自社開発のシステムを利用している場合などは、要件を満たしているか確認が必要です。

自社が会計システムを用いて一貫して作成している書類(国税関係書類)は、たとえば、国税関係書類の決算関係書類(貸借対照表・損益計算書など)、国税関係書類の取引関係書類(注文書・請求書・領収書・納品書・検収書などの控え)が該当します。

なお、書類をシステムで作成していても、交付に際して出力し手書きやゴム印で金額や日付などの情報を書き加えている場合には、その写し(書面)の保存が必要となり、データでの保存はできません。国税庁のQ&Aなどを確認し、注意して取り扱いましょう。

国税関係書類の電子保存の要件は次のようなものです。国税関係帳簿の保存要件は比較的簡素なものです。

国税関係書類の電子保存の要件

| 見読可能性 | 記録事項をディスプレイの画面に整然とした形式で明瞭な状態で速やかに確認できること |

|---|---|

| 関係書類の 備付け |

システムの関係書類を備え付けること |

| 検索機能 | 不要※ |

| ダウンロード 要件 |

必要※ |

※ 取引年月日・取引先・取引金額による検索機能を確保している場合には、ダウンロード要件が不要になります。

電子帳簿保存法の要件を満たすシステムを用意したら、後述5.で紹介する「システム開発関係書類」や「事務処理規程」を準備します。

JIIMA認証済みのシステムを使えば保存要件を満たすことができる

帳簿書類の電子保存の普及と、企業が安心してシステムを導入できるようにすることを目的に、公益社団法人日本文書マネジメント協会(JIIMA)は、国税関係帳簿書類を作成・保存する電子帳簿保存法対応ソフトウェアの機能仕様をチェックし、保存要件を満たしていると判断したものを認証する制度があります。

JIIMA認証済みのシステムなら、法的要件を満たしていることが明らかなので安心して使えます。認証された製品の一覧は、JIIMAのホームページ上で公表されています。また、各社の製品紹介を見て認証マークのついた製品を選ぶことができます。

3.保存方式②

スキャナ保存を活用する

自社の裁量でできる! 取引先から受け取る紙の書類を自社でスキャン

取引の相手から書面で交付を受ける書類は、スキャナーで読み取りデータ化し、そのデータを電子保存することができます。これをスキャナ保存と呼びます。スキャナ保存の対象は、たとえば、国税関係書類の取引関係書類(注文書・請求書・領収書・納品書・検収書などの控え)があります。

相手から書面で交付を受けたとしても、自社の裁量でスキャナ保存に移行できるため、取り組みやすいでしょう。スキャン後は書類の原本を破棄できます。これらをふまえると、スキャナ保存の活用には4つのメリットがあります。

4つのメリット

①業務コストの削減:ファイリングなどの手間がなくなる。保管場所も少なくて済む

②検索しやすくなり業務の質が向上:必要な情報がすぐに出せる。経営判断のスピードが上がる

③スキャン後のOCRで経理が変わる:OCRとAIで自動仕訳入力をすれば業務効率化になる

④テレワークが進む:書類のデータを共有サーバーに置けば、どこからでも閲覧できる。場所を選ばず業務を行うことが可能に

スキャナ保存では、「重要書類」と「一般書類」という区分があります。重要書類には、契約書・請求書・領収書などの記載情報の重要度が高いものが該当します。一般書類には、注文書や見積書などが該当します。一般書類は「適時に入力」を行うとされいつ入力してもよい一方、重要書類は「業務サイクル後速やかに入力」を行うとされ、最長で2か月とおおむね7営業日以内に入力することが求められます。

スキャナ保存の重要書類の主な要件は次のようなものです。

スキャナ保存の要件

| 真実性の確保 | 記載事項の入力・訂正・削除の事実および内容の確認ができること |

|---|---|

| タイムスタンプと入力期限 | タイムスタンプ付与※1 ※2 書類受領後、速やか(おおむね7営業日以内)に行うこと、作成から受領まで各事務処理に関する規定を定めている場合は、最長2ヵ月の業務サイクル経過後おおむね7営業日以内 |

| 相互関係性 | スキャナデータと国税関係帳簿との相互関係性の確保 |

| 関係書類の 備付け |

システムの関係書類(操作説明書)を備え付けること |

| 見読可能性 | 記録事項をディスプレイの画面に整然とした形式で明瞭な状態で速やかに確認できること |

| 検索機能 | 取引年月日・取引先・取引金額による検索※3 |

※1 データの訂正・削除の事実および内容を確認できるシステム(訂正・削除ができないシステム)に保存し、そのシステムに入力期間内に入力したことを確認できる時刻証明機能を備えている場合は、タイムスタンプは不要となります。

※2 入力・訂正・削除の日付が改ざんされていないことを証明できない場合は、タイムスタンプが必要。

※3 取引日付・金額の範囲指定検索と二つ以上の記録項目を組み合わせた検索は、税務調査等で電子データの提示や提出の求めに応じることで要件不要となります。

電子帳簿保存法の要件を満たすシステムを用意したら、後述5.で紹介する「システム開発関係書類」や「事務処理規程」を準備します。

保存システム:

タイムスタンプや訂正削除履歴を残せる機能があるシステムを使うのが安心

スキャンした書類のデータを保存するシステムを用意します。保存要件には、検索機能やシステム開発関係書類の備付けなどさまざまなものがありますが、特に注目すべきなのは、入力のタイミングとタイムスタンプです。基本的に受領後、定められた入力タイミングまでに入力してタイムスタンプを付すこととされています。入力期限は、最長で2か月とおおむね7営業日以内です。

訂正削除履歴を残す機能と時刻証明機能を備えたシステムを使う場合は、タイムスタンプが不要となります。たとえば、他社が提供するクラウドサーバーにより保存を行い、そのクラウドサーバーがNTP(Network Time Protocol。時刻がわかる方法)と同期することにより入力時刻が客観的に証明できる場合などです。

保存システムを選ぶ際には、タイムスタンプ機能があること、訂正削除履歴を残す機能があることを選定のポイントにするとよいでしょう。タイムスタンプや訂正削除履歴の機能は、電子帳簿保存法の要件を満たすだけでなく、正確な入力を行うことになります。内部統制の観点から、あえてタイムスタンプを利用するという考え方もあります。

保存要件が緩和されたことにより、大掛かりなシステムの導入を行わなくても電子保存を行える方法ができました。参考までに、システムで対応しない場合を考えてみます。複合機のスキャナーで読み取ったデータを自社サーバーに置いて、ファイル名のつけ方を検索しやすいものに工夫して保存することもできなくはありませんが、タイムスタンプの付与・訂正削除履歴・あるいは検索機能の要件をどのように満たすかといった点で課題があり、かえって対応準備や日々の業務が増えることがあります。一般的な会計システムでは、検索機能はもともと備わっていることが多く、その他の要件も満たすように作られていることが多いです。一定規模の事業者がデジタル化で業務効率化を目指すには、やはりそれに応じたシステムを利用するのが近道といえます。

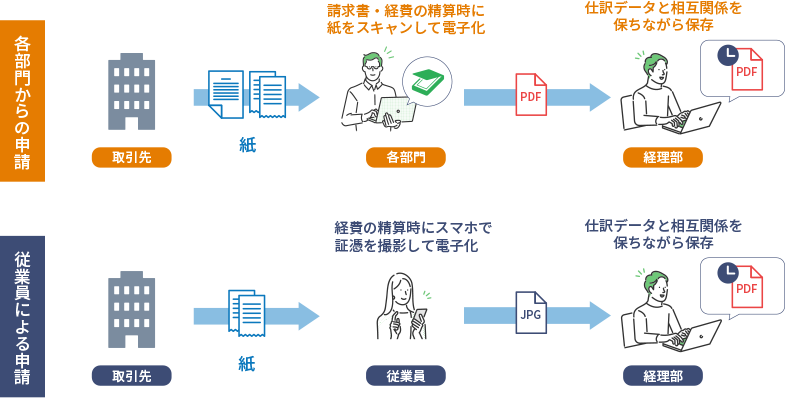

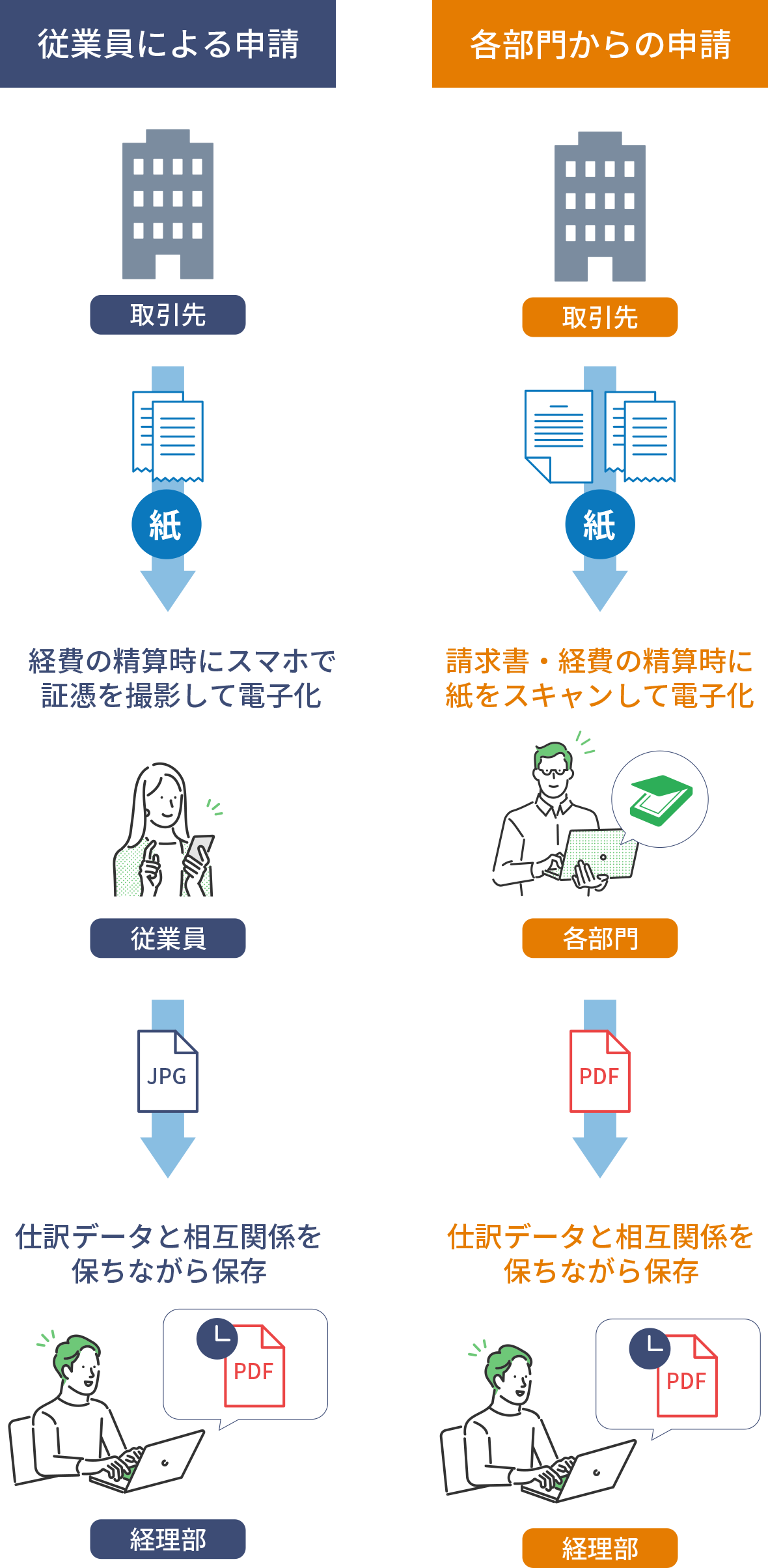

モデル業務フロー

スキャンした書類のデータは、その後、支払申請や経費精算の承認者に回付することになります。スムーズに回付を行うには、ワークフローシステムを利用すると便利です。スキャナ保存のモデル業務フローを紹介します。

スキャナ保存のモデル業務フロー

各部門からの申請では、たとえば取引先から請求書を紙で受け取った後、各部署の担当者がスキャナーで読み取り、PDFデータにします。それをもとにワークフローシステムで申請し、必要に応じて上司に承認を得た後、経理部に回付されます。そして経理部で、タイムスタンプを付して仕訳データと相互関係を保ちながら保存します。これを、業務サイクル方式に従って、最長で2か月とおおむね7営業日以内に行います。たとえば、請求書などの場合、受領して月末で締め、翌月末に支払うことがあります。この一連の業務サイクルを考慮して、最長で2か月とおおむね7営業日以内とされています。

従業員からの申請では、たとえば経費のレシートを紙で受け取った後、受領した従業員がスマートフォンで撮影し、JPEGデータにします。それをワークフローシステムで申請し、必要に応じて上司に承認を得た後、経理部に回付されます。そして経理部で、タイムスタンプを付して仕訳データと相互関係を保ちながら保存します。回付する人が多い書類ほど、ワークフローシステムを取り入れると効果的です。

4.保存方式③

電子取引の電子保存を行う

電子取引の電子保存義務化に向けた準備は、まずは電子取引の洗い出しからスタート

取引情報をデータでやりとりした(これを電子取引と呼びます)際に、原則としてそのデータを保存しなければならないと義務づけられました。具体的な方法は、EDIシステムで授受する注文データや、メールで授受する請求書のPDFデータ、ECサイトからダウンロードする領収書のPDFデータなどが該当します。電子取引となる情報は、たとえば、国税関係書類の取引関係書類の取引情報(契約書・注文書・請求書・領収書納品書・検収書などの情報)が該当します。

電子データで交付を受ける取引書類には、たとえばECサイトからデータでダウンロードする請求書PDFなども含まれます。ECサイトが普及し、電子データでの交付を避けられなくなってきた現状があります。一部でも電子取引で受け取っているものがあるなら、電子取引の電子保存をするか、その書類の書面を入手して保存せざるをえません。書面の交付を行わないECサイトも出てきていますので、書面が入手できないことも十分に考えられます。まずは、社内でどのような電子取引が発生しているかを調査しましょう。

取引先から電子で受け取る領収書や請求書を電子のまま保存する

取引先から電子データで受け取る書類を電子データのまま保存します。また、取引先が問題なければ、自社から取引関係書類をデータで交付することもできます。

完全な電子化が実現すれば、ワンストップで書類の交付・受取・仕訳入力・集計まで行うことができ、業務効率化の効果は大きくなります。一方で、電子データの交付をしたり交付を受けたりするには、原則は取引先が電子化・電子保存の体制を持っていることが必要です。理想的なゴールを頭に描きつつ、社内外で協力して、段階的にでも進めていくとよいでしょう。これに関連して、電子データと書面の両方の交付を受けた場合には、両方の保存が必要になります。この場合はデータのみでやりとりするように取引先と調整するのが得策です。

電子取引の電子保存の主な要件は次のようなものです。

保存システム:

検索機能と、タイムスタンプ機能や訂正削除履歴機能があるシステムを使うのが安心

受け取った電子取引を保存するシステムを用意します。スキャナ保存と同じように、検索機能と、タイムスタンプ要件または訂正削除履歴による真実性確保の要件があります。タイムスタンプ機能があること、訂正削除履歴を残す機能があることを選定のポイントにするとよいでしょう。検索機能は、一般的な会計システムには備わっていることが多いです。自社開発のシステムを利用する場合は、システム開発関係書類の備付けが必要になります。

電子取引の電子保存の要件

| 見読可能性 | 記録事項をディスプレイの画面に整然とした形式で明瞭な状態で速やかに確認できること |

|---|---|

| 検索機能 | 取引年月日・取引先・取引金額による検索※1 |

上記以外に次の3項目のいずれかの要件を満たす必要があります。※2

| タイムスタンプ | 取引先または自社でタイムスタンプを押す |

|---|---|

| 真実性の確保 | 入力・訂正・削除の事実および内容の確認ができること |

| 事務処理規定 | 訂正削除に関する事務処理規定を作成して運用 |

※1 取引日付・金額の範囲指定検索と二つ以上の記録項目を組み合わせた検索は、ダウンロード要件を満たせば要件不要となります。また、令和5年度税制改正により、判定期間の売上高が5,000万円以下の者と、電子取引の出力書面を整然・明瞭な状態で適切に整理・保存し提示または提出の求めに応じることができるようにしている者は、検索要件が不要となります(令和6年1月1日以後の電子取引が対象)。

※2 自社開発のEDIシステムを利用している場合、加えてシステム関係書類の保存も必要です。

なお、その後、対応が難しい事業者へのより一層の配慮から、データを簡易保存することを条件に、電子取引を従来通り書面に出力して保存することを認める措置が、令和5年度税制改正で設けられました(令和6年1月1日以後の電子取引が対象)。この措置を適用する場合、上記の保存要件は不要になります。

電子帳簿保存法の要件を満たすシステムを用意したら、後述5.で紹介する「システム開発関係書類」や「事務処理規程」を準備します。

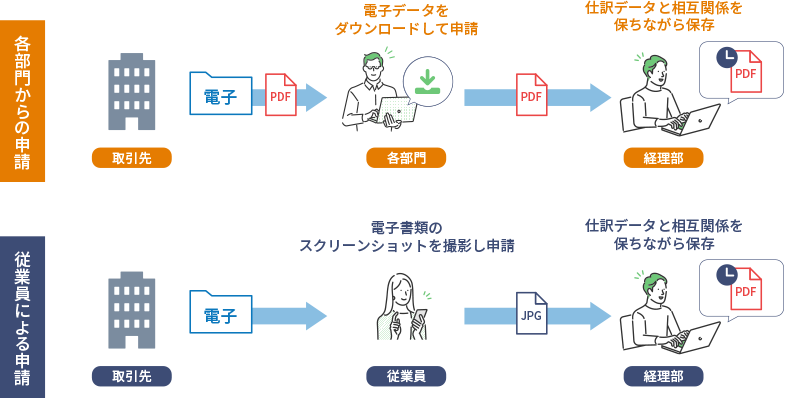

モデル業務フロー

交付を受けた電子取引のデータは、その後、支払申請や経費精算の承認者に回付することになります。スムーズに回付を行うには、ワークフローシステムを利用すると便利です。電子取引の電子保存のモデル業務フローを紹介します。

電子取引保存のモデル業務フロー

各部門からの申請では、たとえばEDIシステムやクラウドシステムから請求データをダウンロードした後、その情報をもとにワークフローシステムで申請し、必要に応じて上司に承認を得た後、経理部に回付されます。そして経理部で、タイムスタンプを付して仕訳データと相互関係を保ちながら保存します。これを、業務サイクル方式に従って、最長で2か月とおおむね7営業日以内に行います。たとえば、請求書などの場合、受領して月末で締め、翌月末に支払うことがあります。この一連の業務サイクルを考慮して、最長で2か月とおおむね7営業日以内とされています。

従業員からの申請では、たとえばECサイトに表示された領収書をスマートフォンでスクリーンショットを撮影し、JPEGデータにします。それをワークフローシステムで申請し、必要に応じて上司に承認を得た後、経理部に回付されます。そして経理部で、タイムスタンプを付して仕訳データと相互関係を保ちながら保存します。スキャナ保存と同じく、回付する人が多い書類ほど、ワークフローシステムを取り入れると効果的です。

5.必要に応じて

「システム開発関係書類」、

「事務処理規程」等を備え付ける

各保存方式で、必要に応じて「システム開発関係書類」、「事務処理規程」等を用意する

電子帳簿保存法で取り扱う保存方式には3つの類型がありました。それぞれの保存様式で、【システム開発関係書類】や【事務処理規程】などと呼ばれる文書を用意します。これは、税務調査のときに速やかに書類の流れを把握したり、データをシステム上で参照したりできるようにするためと考えられます。そして、改正電子帳簿保存法では、所轄税務署への事前承認制度が廃止され、保存要件も緩和されました。書類の適切な取り扱いに関して、事業者の社内規程や内部統制に任される部分が大きくなってきたといえます。このようにシステムや業務に関する文書を用意することは、内部統制上でも望ましいことです。

市販のシステムを利用する場合に必要な文書は次のものです。国税庁のホームページでひな型が公開されているので、参考にして作成することができます。

- (リンク)国税庁:参考資料(各種規程等のサンプル)

帳簿・書類の電子保存

- 「電子計算機処理システムの概要書等」を備え付ける

⇒【システム開発関係書類】などと表されることもあり、いわゆる操作マニュアルのことです。市販のシステムを利用している場合は付属しているので、新たに自社で用意する必要はありません。 - 「電子計算機処理並びに当該国税関係帳簿にかかる電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類」を備え付ける

⇒【事務処理規程】などと表されることもあり、いわゆる経理規程のような社内規程です。「○日以内に入力する」、「誰が入力し、誰がチェックする」といったことを定めて記載します。

スキャナ保存

- 「スキャナ保存にかかる電子計算機処理システムの操作説明書」を備え付ける

⇒【システム開発関係書類】などと表されることもあり、いわゆる操作マニュアルのことです。市販のシステムを利用している場合は付属しているので、新たに自社で用意する必要はありません。 - 「スキャナ保存の対象となる国税関係帳簿にかかる電子計算機処理並びにスキャナ保存による電磁的記録の備付け及び保存に関する事務手続きを明らかにした書類」を備え付ける

⇒【事務処理規程】などと表されることもあり、いわゆる経理規程のような社内規程です。「スキャナ保存の対象とする書類は○○とする」、「○日以内に入力する」といったことを定めて記載します。 - 業務処理サイクル方式での入力をしている場合には、「各事務の処理に関する規程」も作成する

⇒【事務処理規程】などと表されることもあり、いわゆる経理規程のような社内規程です。書類の受領又は作成を始めとする企業のワークフローに沿ったスキャニング、タイムスタンプの付与の時期等について定め、その規定に沿った入力事務の処理を行う責任者を定めます。

電子取引の電子保存

市販のシステムを利用する場合は書類の備付けは不要とされています。

※(参考)自社開発のシステムを使用する場合、「電子計算機処理システムの概要を記載した書類」の備付けが必要です。自社で用意する必要があります。

大変だけど、やる価値は大きい。

電子化の担当者の皆さんにとって業務変革のチャンスです

帳簿書類の電子保存、スキャナ保存、電子取引と検討してきました。社内にあふれる帳簿や書類のうち、何から手をつけようかと迷われるかもしれません。まずは、社内のいろいろな部署を観察して、どのような書類があり、どのように社内を動いているのか、社外とどのようにやりとりされているのかを把握してみるところから始めたいと思います。

コンピューター処理に変更して、最も大きな効果が出るのは、件数の多い処理や、多数の人で書面を回付する必要がある処理です。システム投資も相応に必要ですが、生産性向上も見込むことができるはずです。取引先との兼ね合いで、すぐに電子取引にすることができなければ、スキャナ保存から始めてもよいし、DX 関連の補助金制度も動いているこのタイミングを生かして、取引先にも電子取引の提案をしてもよいでしょう。電子化にあたっては、日々の業務に直結する書類についての変更なので、業務フローを事前に把握して、どこを変え、どこを変えないといったことを十分に検討し、変更する部分は関連部署への調整が不可欠です。

電子化に消極的な管理職を説得するなど苦労はあるかもしれませんが、結果として多くの従業員から感謝される素晴らしい仕事ができると思います。電子化への担当者は、トップから注目されるチャンスだと思って、頑張っていただきたいと思います。

詳細は【電子帳簿保存法 特集ページ 製品ラインアップ】へ監修者プロフィール

略歴

慶應義塾大学商学部卒業

慶應義塾大学大学院商学研究科修士課程修了

監査法人中央会計事務所(中央監査法人に名称変更)を経て、佐久間税務会計事務所を開設。

日本公認会計士協会情報システム委員会、日本税務会計学会法律部門委員等を歴任

南山大学大学院ビジネス研究科教授、元気寿司株式会社監査役など(いずれも任期終了)

主な著書等

「電子帳簿の実務Q&A」ぎょうせい、1998年

「ゼロからはじめる原価計算」(個別原価計算編)中央経済社、2012年

「ゼロからはじめる原価計算」(総合原価計算編)中央経済社、2012年

「平成28年度改正対応 こうなる!国税スキャナ保存・スマホ撮影保存」ぎょうせい、2016年

「国税庁Q&A対応 実践 税務書類のスマホ・スキャナ保存」ぎょうせい、2016年

「顧問税理士も知っておきたい相続手続・書類収集の実務マニュアル(第3版)」中央経済社、2019年

「会社税務マニュアルシリーズ5 事業承継」ぎょうせい、2020年(共著)

「中小企業の電子取引サポートブック[インボイス対応版]」ぎょうせい、2022年

公認会計士・税理士

佐久間税務会計事務所 代表

MJS税経システム研究所 客員講師

佐久間 裕幸(さくま・ひろゆき)

経営課題の解決に共に向き合うパートナー

ミロク情報サービス

ミロク情報サービス

\お気軽にご相談ください。/

資料請求 はこちら

資料請求