インボイス制度の

対応のポイント

取り組むべきポイントを整理して解説いたします。

資料請求お申し込みで無料ガイドブック

プレゼント!

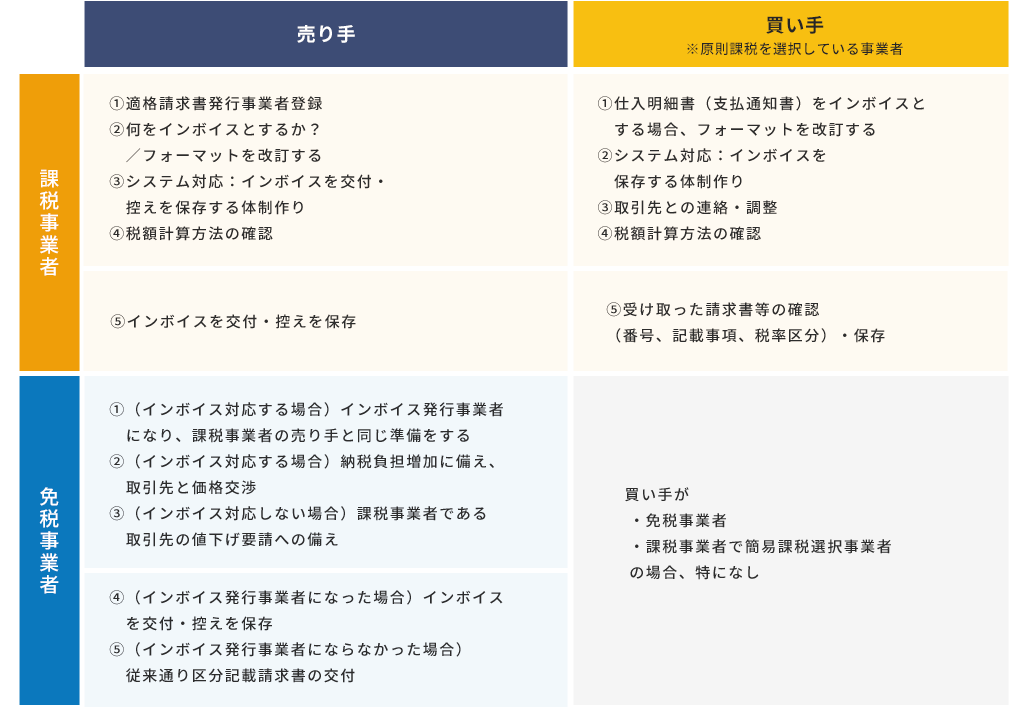

1.取引の立場ごとに

インボイス対応準備を整理しよう

インボイスの交付義務と適切な保存がカギ。インボイス交付義務には例外もある

適格請求書等保存方式(インボイス制度)への対応準備は、消費税の課税事業者と免税事業者、取引の売り手と買い手、といった立場によってポイントがあります。多くの事業者では売り手と買い手の両方の立場であることがあるため、両面から見た準備が必要です。取引の立場ごとに、インボイス制度の運用で行う業務を整理しておきましょう。

立場ごとの対応準備・やること

買い手側の立場から見た場合、自身が免税事業者である場合や、簡易課税制度を選択している場合には、インボイス制度の開始にあたり買い手として、インボイスの受取・保存にかかわる準備は必要ありません。仕入税額控除の要件としてインボイスの保存を必要としないからです。一方、売り手側の立場から見た場合、取引先が一般消費者のみである場合には、インボイス制度の開始にあたり、インボイス発行のための準備は必要ありません。

さらに、一部の例外として、インボイスの交付義務が免除される取引があります。関係する業種の事業者は、顧問税理士に詳細を確認しましょう。主に次のようなものです。

①3万円未満の公共交通機関(船舶、バス又は鉄道)による旅客の運送 ※飛行機やタクシーは入らない

②出荷者等が卸売市場において行う生鮮食品等の販売(出荷者から委託を受けた受託者が卸売業務として行うもの)

③生産者が農業協同組合、漁業協同組合、森林組合等に委託して行う農林水産物の販売

④3万円未満の自動販売機及び自動サービス機により行われる商品の販売等

※たとえば、飲食料品の自動販売機、コインロッカー、コインランドリーなど

⑤郵便切手類のみを対価とする郵便・貨物サービス ※郵便ポストに差し出されたものに限る

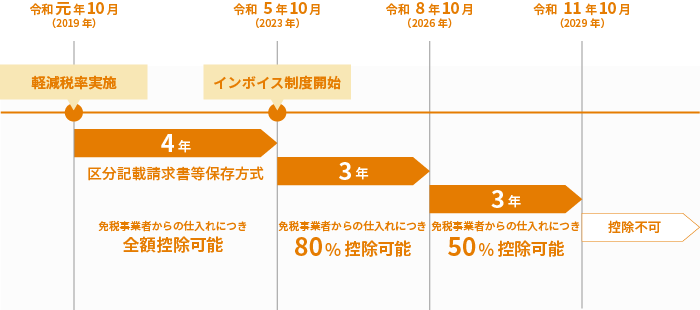

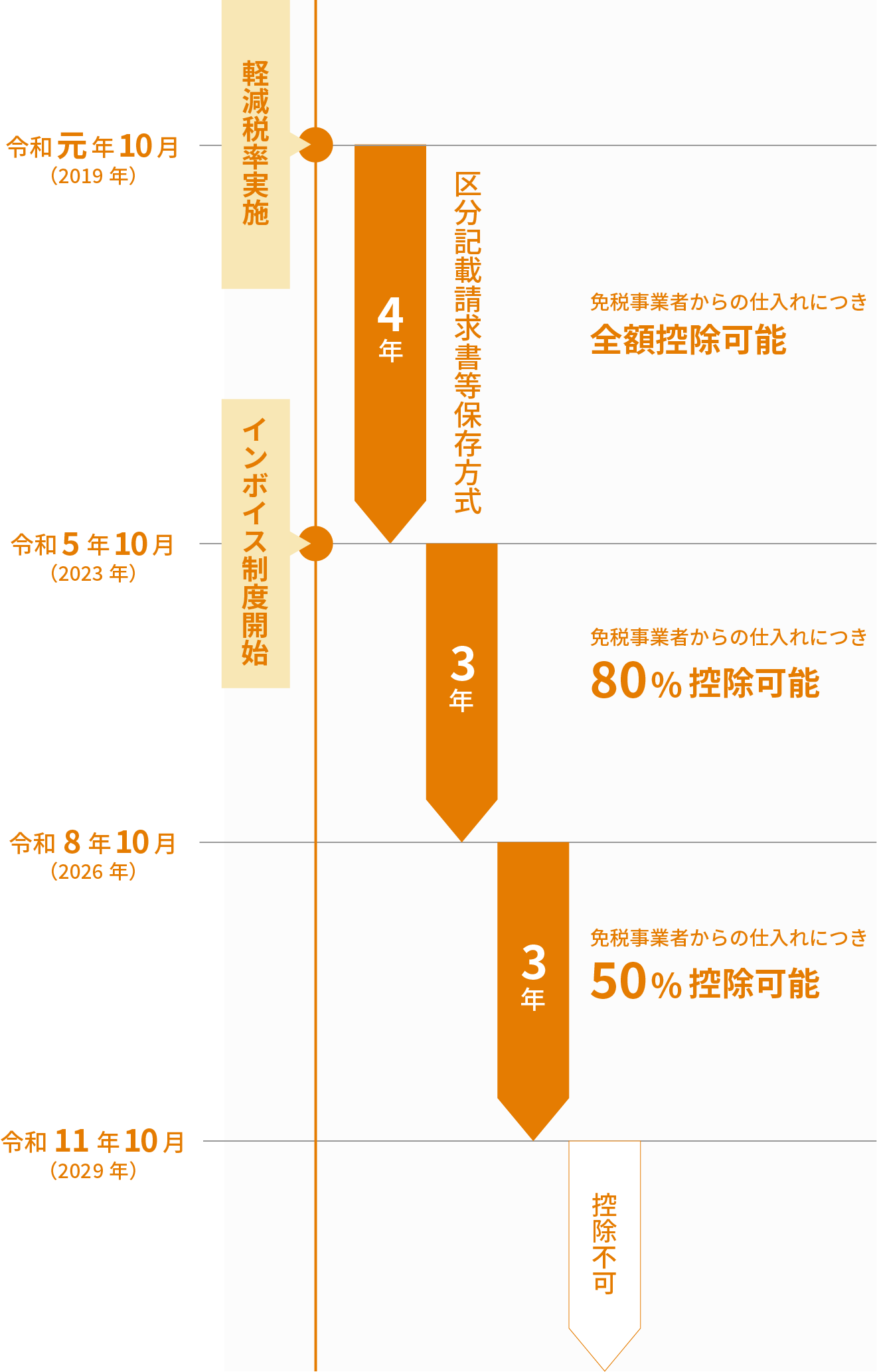

仕入税額控除には経過措置がある

ちなみに、インボイス制度が開始した令和5年(2023年)10月1日以降、インボイスがない取引についていきなり仕入税額控除が一切できなくなったわけではありません。仕入税額控除には経過措置が設けられています。

インボイス制度開始から6年間は、インボイスがない取引でも、帳簿と区分記載請求書等の保存があれば、仕入税額相当額の一定割合を仕入税額とみなして控除できます。はじめの3年間は80%、その後3年間は50%を控除できます。令和11年(2029年)10月以降は、インボイスがない取引の仕入税額控除が認められなくなります。

適格請求書等保存方式(インボイス制度)の

経過措置

2.課税事業者の売り手の

インボイス対応

①適格請求書発行事業者登録

課税事業者の売り手がまずやるべきことは、適格請求書発行事業者登録(インボイス発行事業者登録)の申請です。

適格請求書(インボイス)を発行しようとする課税事業者は、「適格請求書発行事業者登録申請書」を、納税地を所轄する税務署長に提出します。インボイス制度に対応する課税事業者の売り手は、できるだけ早めに提出することをおすすめします。

インボイス発行事業者登録が済んでいないと、インボイスを交付できないため、取引先がその取引の分の仕入税額控除ができなくなってしまいます。適格請求書発行事業者登録申請書の提出方法は、基本的に①e-Taxを利用して提出する、②申請書をインボイス登録センターへ郵送する、の2通りがあります。国税庁ホームページの申請手続の案内を確認して、申請書の提出を行いましょう。②郵送の場合は送付先であるインボイス登録センターの管轄地域も併せて確認すると安心です。

登録申請書を提出すると、登録拒否要件に該当しない場合は、適格請求書発行事業者登録簿に登録され、登録された旨の通知があります。通知の方法は、申請書を①e-Taxで提出した場合は電子か書面、②郵送で提出した場合は書面です。そして、登録されたインボイス発行事業者の情報は「国税庁 適格請求書発行事業者登録サイト」上で公開されます。後述のように、買い手の立場からは、取引先がインボイス発行事業者かどうかをこのサイトで調べることができます。

②何をインボイスとするか?/フォーマットを改訂する

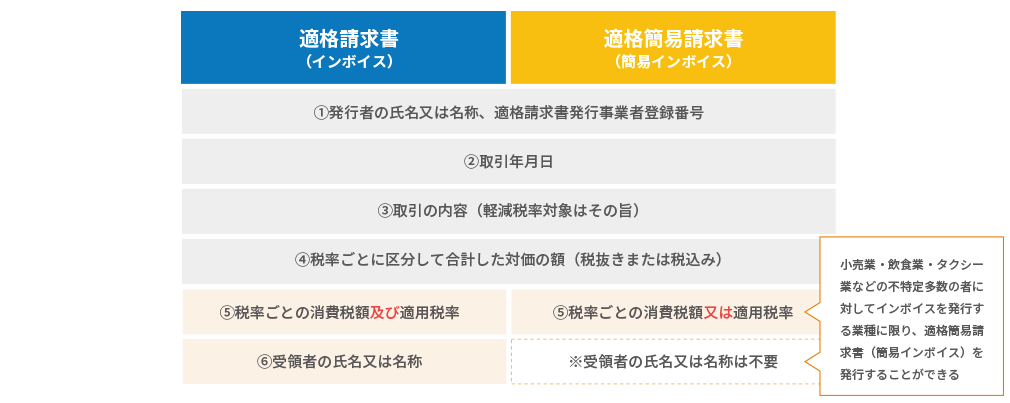

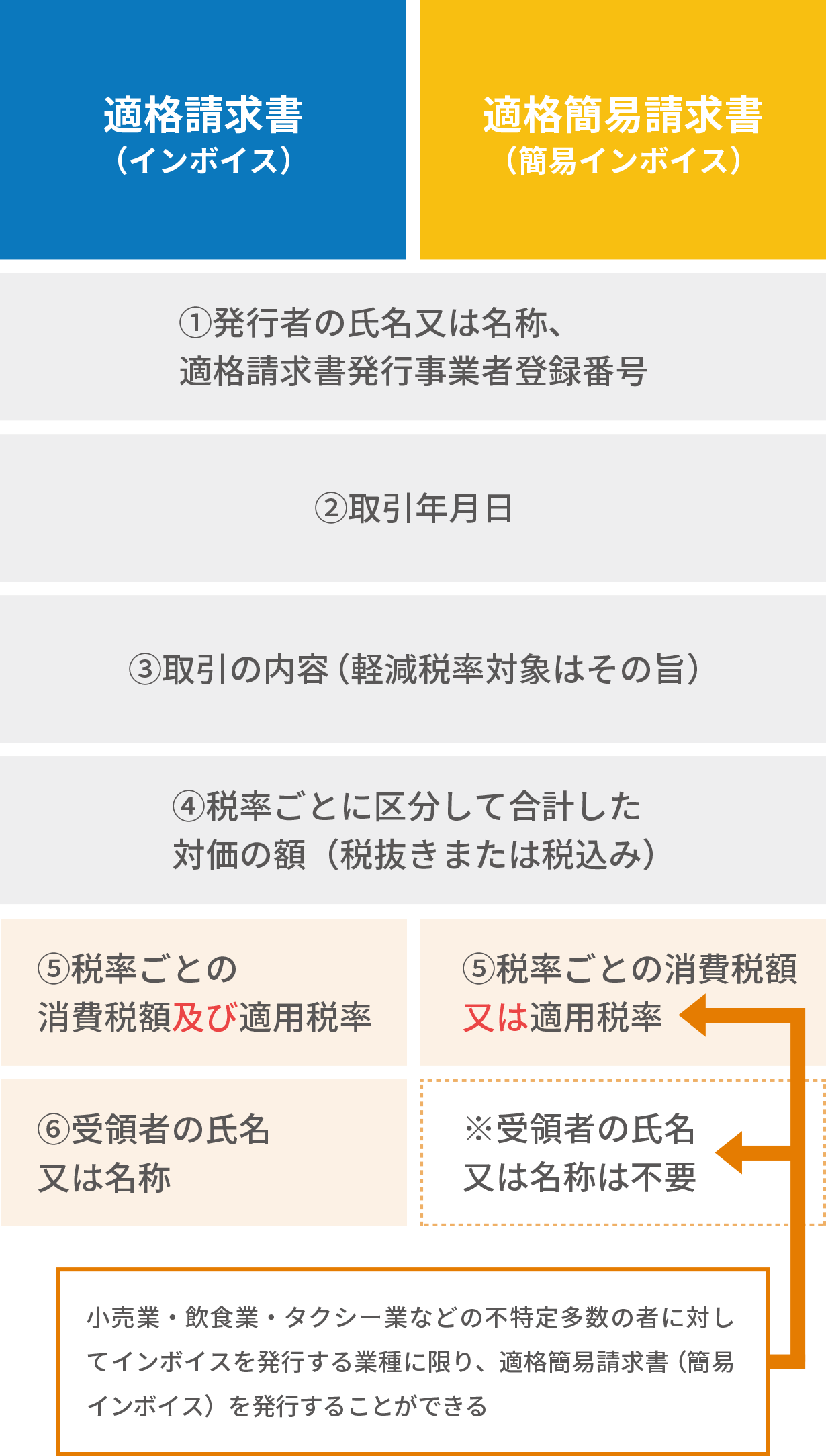

インボイス発行事業者になると、取引先からの求めに応じてインボイスを交付する“義務”が課されます。そのうち、小売業・飲食業・タクシー業などの不特定多数の人に対してインボイスを交付する業種に限り、適格簡易請求書(簡易インボイス)を交付することができます。

インボイスとは、消費税法で定められた必要事項が記載された書類(請求書・納品書・領収書・レシート・仕入明細書等)をいいます。どの書類をインボイスとして交付するかは任意です。特に法令で定められた様式はありません。必要事項が記載されていれば、システムで作成したものでも手書きのものでもインボイスとなります。

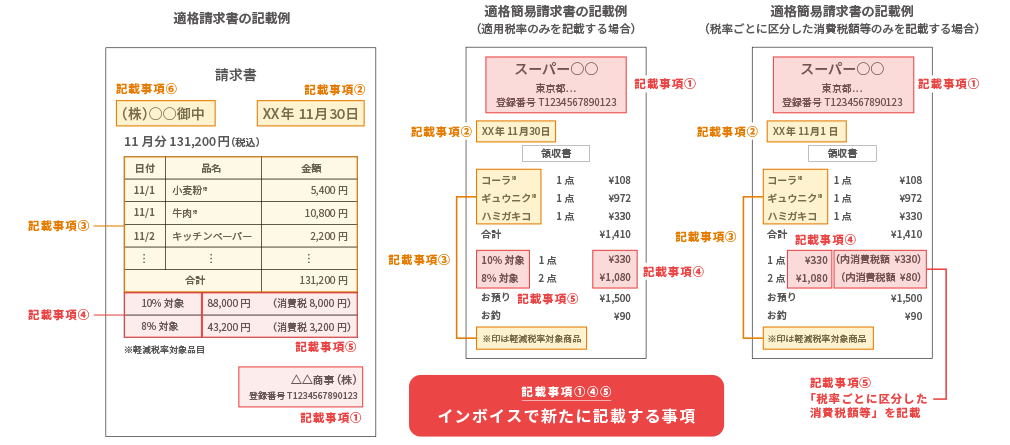

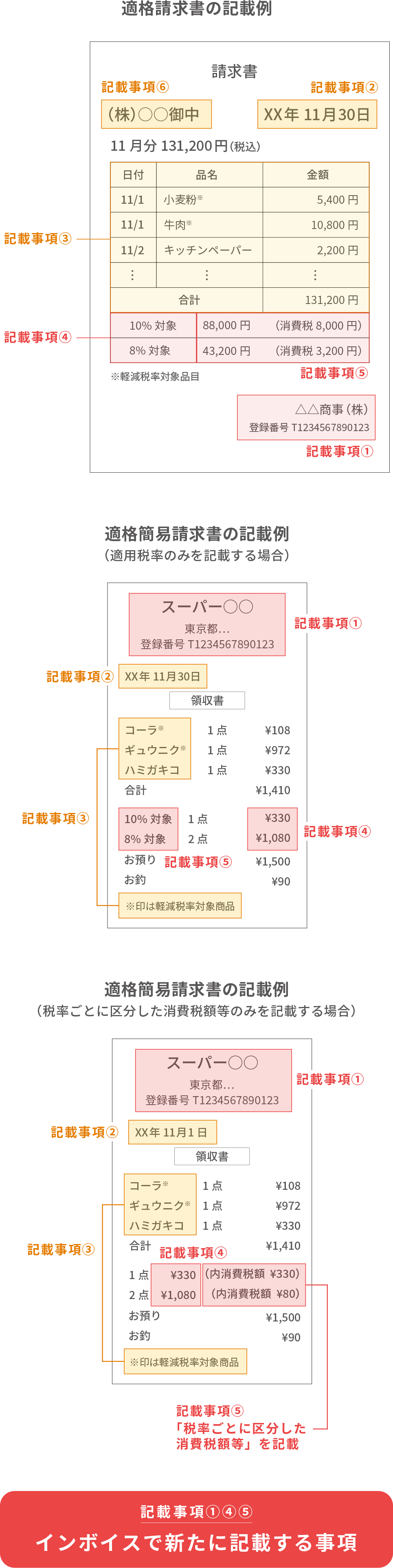

何をインボイスとして交付するかを決め、インボイスの記載事項をすべて記載できるように書類のフォーマットを改訂しましょう。区分記載請求書のフォーマットに、【適格請求書発行事業者登録番号】と【税率ごとに区分した消費税額】と【税率ごとに区分した価格合計と適用税率】を追加すればよく、今のフォーマットを活かしながら進めることができます。インボイス・簡易インボイスの記載事項・記載例は次のとおりです。

インボイス・簡易インボイスの記載事項

インボイス・簡易インボイスの記載例

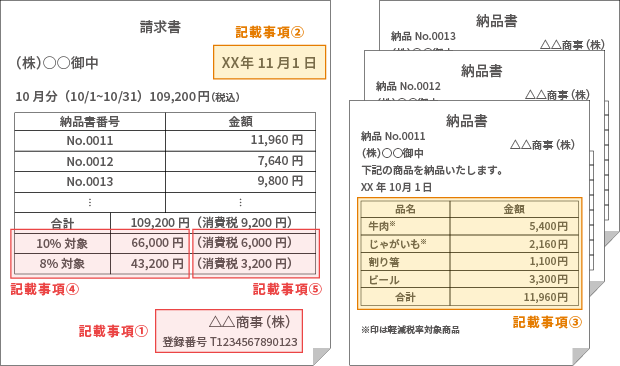

また、一つの書類で作成しなければならないわけではありません。たとえば、一定期間の納品分をまとめて請求している場合に、【複数の納品書と請求書】など複数の書類でインボイスの記載事項を満たしてインボイスとすることもできます。あるいは、口座引き落としによって代金を受け取っていて請求書等の交付を行わない場合に、【契約書と通帳】などでインボイスの記載事項を満たしてインボイスとすることもできます。複数の書類によりインボイスの記載事項を満たす場合の記載例は次のとおりです。

複数の書類でインボイスの記載事項を満たす場合

③システム対応:インボイスを交付・控えを保存する体制作り

請求書・納品書・領収書・レシートなど、インボイスや簡易インボイスとなる書類は、会計システムや販売管理システムなどから作成する場合が多いでしょう。何をインボイスとするかを決めた後は、インボイスを発行するシステムの見直しを行いましょう。

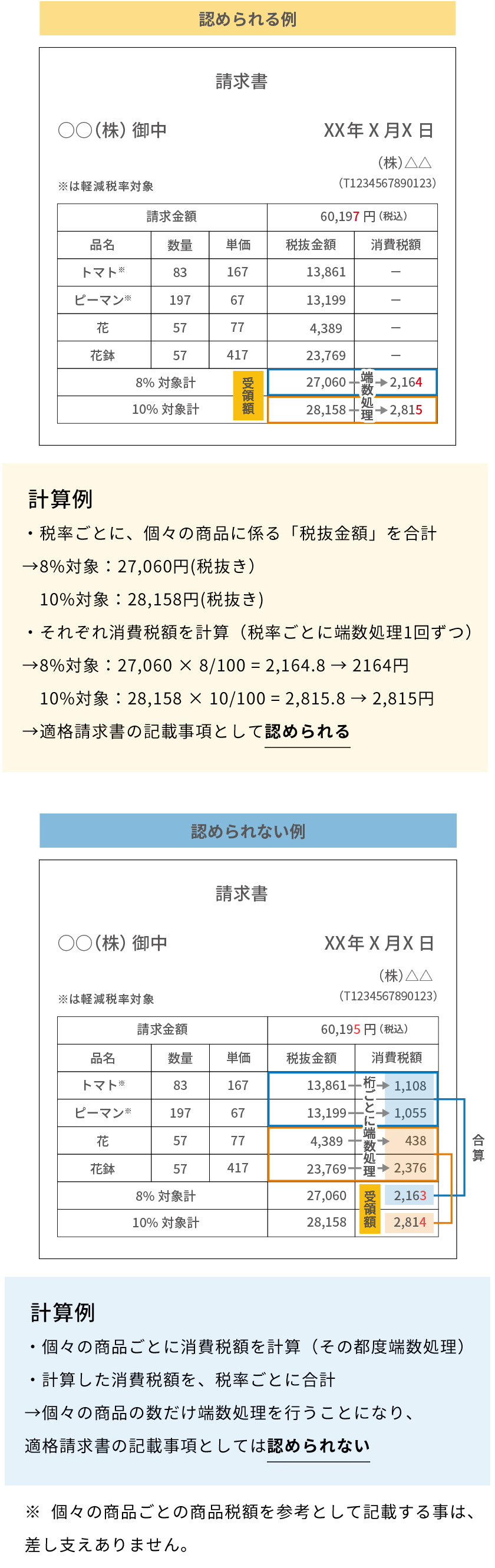

ここで注意したいのが、インボイスに記載する消費税額の端数処理です。インボイスに記載する消費税額は、一つのインボイスにつき、税率ごとに1回の端数処理を行います。個々の商品ごとに消費税額を計算し端数処理をすることは認められません。端数処理は税額計算に影響するので、これまでこのような処理を行っていた場合は、処理方法を改める必要があります。この端数処理のルールに対応しているシステムを使って請求書を発行する体制を整えましょう。

端数処理は1つのインボイスにつき

税率ごとに1回まで

インボイスを書面で交付するか、PDFなどの電子データで交付するか、デジタルインボイスで交付するかを決め、利用するシステムを用意します。それと同時に、それに応じて社内の業務フローや運用ルールを決めて周知することも重要です。

さらに、PDFなどの電子データやデジタルインボイスを利用する場合は、電子帳簿保存法にのっとって、交付したインボイスの控えをオリジナルデータで保存する必要があります。電子帳簿保存法に対応した文書保管システムを使う体制を整えましょう。

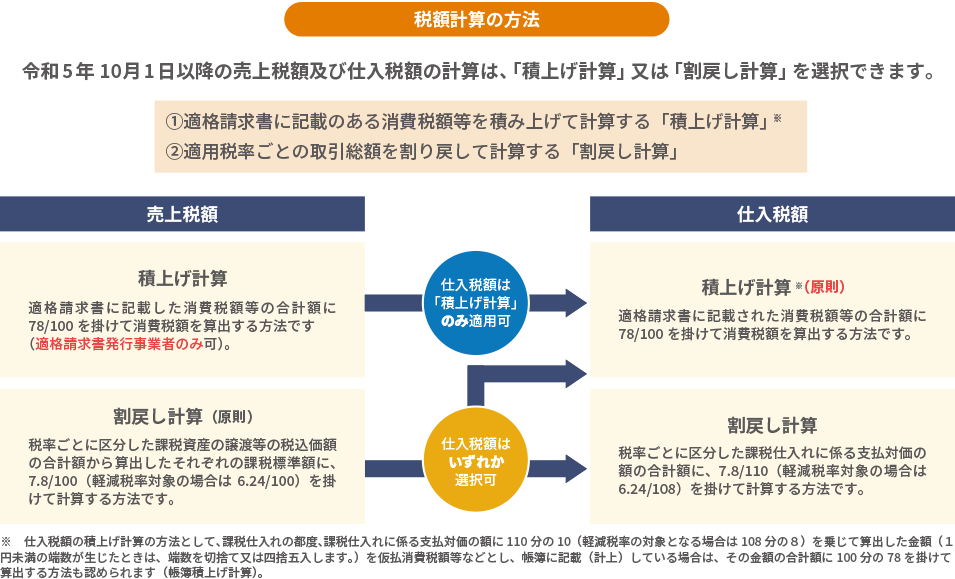

④税額計算方法の確認

インボイス制度導入後は、消費税の売上税額と仕入税額の計算方法の選択ルールが変わります。消費税の一般課税において、売上税額と仕入税額の計算には「積上げ計算」と「割戻し計算」の2種類の計算方法があります。

インボイス制度開始後の税額計算の方法

売上税額・仕入税額ともに、割戻し計算を継続する事業者が多いと見込まれますが、念のためこの機会に、税額や事務負担を確認してみるとよいでしょう。どの計算方法が自社にとって有利なのかは、顧問税理士に詳細を確認しましょう。

⑤インボイスを交付・控えを保存

インボイス制度開始後は、取引先にインボイスを交付し、その控えを自社で保存します。交付したインボイスの控えとは、交付した書類そのものの写しだけでなく、会計システムや販売管理システムの一覧データや、レジのジャーナルなどでも差し支えありません。システムで作成する場合は、そのシステムに記録されているデータで十分といえます。これを約7年間保存します。

あとは、場面に応じて次の書類の交付義務があります。

※令和5年度税制改正で、少額な値引き等(1万円未満)については返還インボイスの交付は不要となりました。 ・交付したインボイスに誤りがあった場合、「修正した適格請求書(修正インボイス)」を交付する必要があります。

3.課税事業者の買い手の

インボイス対応

①仕入明細書をインボイスとする場合、フォーマットを改訂する

請求書は基本的に売り手から買い手に交付するものですが、買い手が自ら作成した仕入明細書を売り手の確認を受けた上で請求書等として保存するケースもあります。仕入明細書や支払通知書などと呼ばれる書類です。

このように、買い手が仕入明細書をインボイスとして保存する場合、インボイスの記載事項をすべて満たすように書類のフォーマットを改訂しましょう。前述の「2.課税事業者の売り手のインボイス対応」の②で見たように、区分記載請求書の記載事項に【適格請求書発行事業者登録番号】と【税率ごとに区分した消費税額】と【税率ごとに区分した価格合計と適用税率】を追加して、インボイスとして使える仕入明細書のフォーマットにします。

②システム対応:インボイスを保存する体制作り

交付を受けたインボイスを7年間保存します。保存について注目すべき点は、インボイス制度開始後は保存するべき請求書等の数が増えることと、電子データでの保存を検討することの2点です。

令和5年9月30日までの「区分記載請求書等保存方式」では、3万円未満の取引については請求書等の保存を求められず、【帳簿への記載】のみで仕入税額控除が認められます。しかし、インボイス制度では、一部の例外を除いた多くの3万円未満の取引でも、原則は【請求書等の書類の保存】と【帳簿への記載】の両方が求められます。そのため、たとえば日々の経費精算の領収書など、少額で件数が多いものも保存する必要が出てきます。保存するべき書類の数が増えるのです。

※ただし、令和5年度税制改正で、一定規模以下の事業者を対象に、インボイス制度開始から6年間、1万円未満の取引ならインボイスがなくても仕入税額控除が受けられる特例が設けられました。国税庁のホームページなどで詳細を確認しましょう(少額特例)。

この点からも、請求書を電子データで交付を受ける、書面で交付を受けたものをスキャンして電子データ化して保存する、といった方法が合理的です。PDFなどの電子データやデジタルインボイスの交付を受ける場合は、電子帳簿保存法にのっとって、交付したインボイスの控えをオリジナルデータで保存する必要があります。電子帳簿保存法に対応した文書保管システムを使う体制を整えましょう。利用するシステムを用意すると同時に、それに応じて社内の業務フローや運用ルールを決めて周知することも重要です。

③取引先との連絡・調整

自社がインボイスの交付を受けられるかどうかを確認する必要があります。主に次の2点について確認しましょう。

①取引先の適格請求書発行事業者登録の有無・登録番号の確認

自社の適格請求書発行事業者登録が済んでいる場合などは、書面などで自社の登録番号を通知するとともに取引先の登録番号を尋ねるとよいでしょう。すでにインボイス発行事業者登録が済んでいて、登録番号がわかっている場合は「国税庁 適格請求書発行事業者登録サイト」で検索して、登録の有無を確認することができます。

各業界団体からインボイス登録確認書のひな型が公開されていることもあるので、活用しましょう。

②何をインボイスとするか確認する

売り手の事業者が何の書類をもってインボイスとして交付してくるか、つまり自社でどの書類をインボイスとして保存したらよいかを、あらかじめ確認しておきましょう。特に複数の書類をインボイスとする場合は、認識の違いがないようにしましょう。

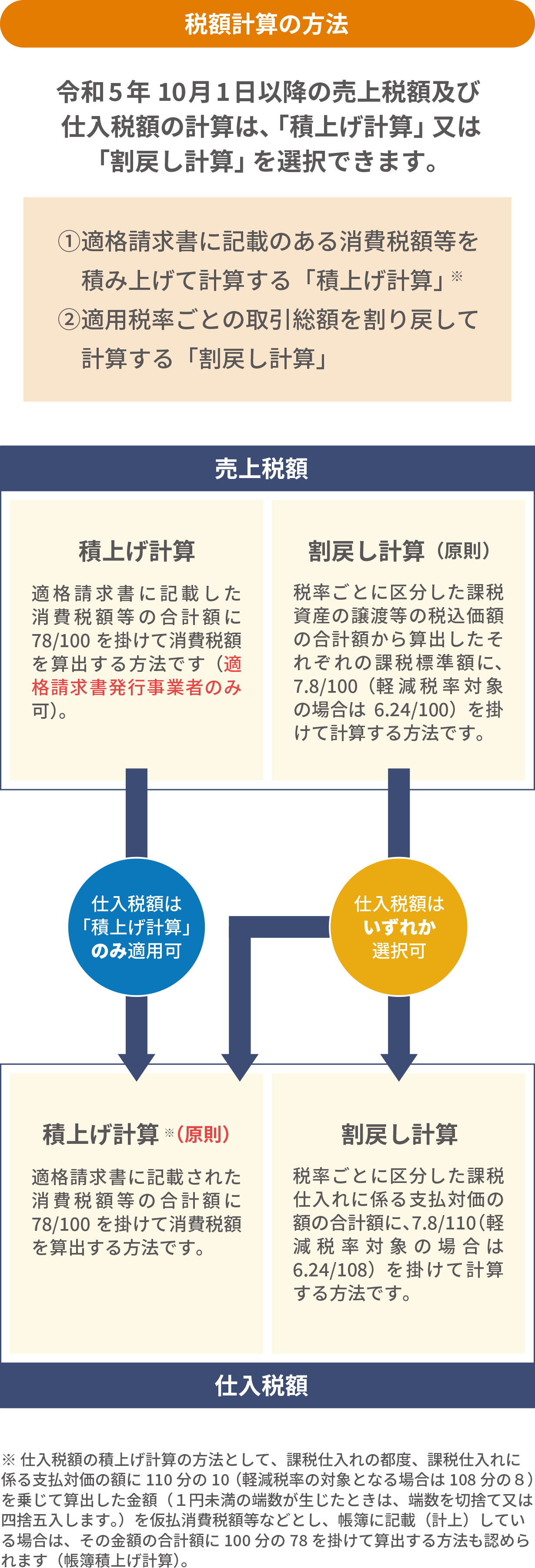

③免税事業者の取引先と調整を行う

まず、インボイス発行事業者登録をしていない取引先に、理由や事情を尋ねてみましょう。たとえば、取引先が免税事業者で対応を検討中であれば、課税事業者になってインボイス発行事業者登録を行うかどうかの意向確認をしたり、インボイス発行事業者登録をしてもらえるよう相談してみてもよいでしょう。ただし、売り手である取引先にこれまで発生していない消費税の納税額が発生することになるので、取引価格の改定を相談されることが想定されます。

取引先が免税事業者のままでいる場合、免税事業者からの仕入れについて自社は仕入税額控除ができずその分の消費税の納税額が増えるため、それを自社で負担するか、あるいは自社の納税負担が増える分を考慮して取引価格を調整する相談を行ってもよいでしょう。

注意したいのは、インボイス制度と独占禁止法・下請法・建設業法との関連です。買い手側が有利な立場を利用して、インボイス発行事業者登録を強制したり、消費税分に配慮しないで買いたたきを行ったり、登録しないことを理由に一方的に取引を停止したりすると、独占禁止法・下請法・建設業法に違反します。この点も頭に入れながら、調整を行いましょう。

課税事業者の買い手が

免税事業者の売り手と調整を行う例

④税額計算方法の確認

インボイス制度導入後は、消費税の売上税額と仕入税額の計算方法の選択ルールが変わります。消費税の一般課税において、売上税額と仕入税額の計算には「積上げ計算」と「割戻し計算」の2種類の計算方法があります。

インボイス制度開始後の税額計算の方法

売上税額・仕入税額ともに、割戻し計算を継続する事業者が多いと見込まれますが、念のためこの機会に、税額や事務負担を確認してみるとよいでしょう。どの計算方法が自社にとって有利なのかは、顧問税理士に詳細を確認しましょう。

⑤受け取った請求書等の確認(番号、記載事項、税率区分)・保存

請求書等をインボイスとそうでない請求書に区分して処理します。次の3点を確認しましょう。

①インボイスかどうかの区分を行う

適格請求書発行事業者登録番号が記載されたインボイスと、そうでない請求書等を区分して、印をつけるなどしてわかるように帳簿に記載し、請求書を保存します。

②取引先の適格請求書発行事業者登録の有無・登録番号の確認

インボイスに記載された適格請求書発行事業者登録番号を「国税庁 適格請求書発行事業者登録サイト」で検索すると、その番号で登録があるかどうかを確認することができます。番号の記載がない場合は、インボイスでない請求書として取り扱うか、記載漏れがないか取引先に確認します。

③インボイスの記載事項を確認する

インボイスに記載するべき6項目(簡易インボイスは5項目)が記載されているかどうか、確認します。特に区分記載請求書から追加となる項目【適格請求書発行事業者登録番号】と【税率ごとに区分した消費税額】と【税率ごとに区分した価格合計と適用税率】が明記されているかどうかをよく確認しましょう。

4.免税事業者の売り手の

インボイス対応

①(インボイス対応する場合)

インボイス発行事業者になり、課税事業者の売り手と同じ準備をする

課税事業者の売り手と同じく、インボイス発行事業者になり、インボイスの交付・保存の体制を整えます。

②(インボイス対応する場合)

納税負担増加に備え、取引先と価格交渉

新たに消費税の申告・納付を行うことになるので、消費税の納付を前提とした取引価格の見直しを行いましょう。これまで、取引先から受け取る消費税相当額を含めて採算を考えていた場合は、消費税の申告・納付をしても採算がとれるような価格にする必要があります。

なお、令和5年度税制改正で、インボイス制度開始から3年間は、免税事業者が課税事業者を選択した場合、納税額を売上税額の2割に抑える激変緩和措置が設けられました(2割特例)。国税庁のホームページなどで詳細を確認しましょう。

③(インボイス対応しない場合)

課税事業者である取引先(買い手)の値下げ要請への備え

自身が免税事業者のままでいる場合、自身から仕入れを行った取引先(買い手)は、その分の仕入税額控除ができません。取引先の消費税納税額が増えることになります。この場合、取引先から消費税相当額の値下げ要請がある可能性があります。値下げ要請があった場合に自身の収益を確保できるような対策が必要です。あるいは徐々に取引が減っていく可能性もあるため、事業戦略や販路の拡大なども視野に入れましょう。売り手が免税事業者のままでいる場合と、売り手がインボイス発行事業者になる場合の価格交渉は図のようなイメージです。

免税事業者の売り手が

課税事業者の買い手と調整を行う例

④(インボイス発行事業者になった場合)

インボイスを交付・控えを保存

インボイス発行事業者になった場合、消費税の課税事業者になるので、インボイスの交付と、交付したインボイスの控えの保存をします。併せて帳簿の記載も行います。

基準期間の課税売上高が5,000万円以下の事業者は、簡易課税を選択することができます。簡易課税を選択すると、みなし仕入れ率を用いて消費税額を計算するため、一枚一枚インボイスか否か区分する必要がなく、消費税率、消費税額、課税・非課税等の区分を記帳する必要がないため、事務負担を軽くすることもできます。小規模の事業者は簡易課税の選択を検討するのも一つの手です。

※ 令和5年度税制改正により、インボイス制度開始から3年間、次のイ、ロに該当する小規模事業者に対する負担軽減措置として、納税額を売上税額の2割とする措置が設けられました(2割特例)。

- イ 免税事業者がインボイスを発行するために課税事業者を選択する場合

- ロ 基準期間の課税売上高が1,000万円以下である事業者

業種にかかわらず、売上・収入を把握するだけで消費税の申告が可能となり、簡易課税に比しても、事務負担も大幅に軽減されます。国税庁のホームページなどで詳細を確認しましょう。

⑤(インボイス発行事業者にならなかった場合)

従来どおり区分記載請求書の発行

インボイス発行事業者にならなかった場合、従来どおりの区分記載請求書を発行します。

一点注意したいのは、インボイス発行事業者でない者がインボイスに類似する書類を交付してはいけないという点です。インボイス類似書類を交付した場合の罰則(1年以下の懲役又は50万円以下の罰金)が設けられます(消費税法第65条4項)。適格請求書発行事業者登録番号は、法人の場合は「T+法人番号」で表され、個人の場合は新たに番号を振られます。請求書になんとなく番号の記載をしてしまわないようにしましょう。

なお、免税事業者の買い手と、課税事業者のうち簡易課税を選択している事業者は、仕入税額控除を行わないこと、あるいはインボイスの保存を仕入税額控除の要件としないことから、インボイス制度が始まることにより必要な準備は特にありません。

5.電子化とシステム対応で

もっと業務効率化を

PDFやメール、スキャナ保存などでペーパーレス化&業務効率化

前述のように、インボイス制度開始後は保存するべき書類が増えます。従来書面で交付を受けていた請求書等の書類を、書面のまま保存するには、手間が増えるとともに保管スペースも今以上に必要になります。

インボイス制度をきっかけに、請求書をPDFのメール添付による交付や、書面で受け取ったものをスキャナ保存するなど、電子化することで、ファイリングの手間や保管スペースを減らすことができます。また、請求書を経理部門や販売管理部門がやりとりする際に電子データで回付できれば、書面の回付よりもタイムラグが少なく、また担当者が業務を行う場所を選びません。業務効率化やテレワークの推進にも追い風になります。

デジタルインボイスを使えば保存業務がもっとラクになる

さらに、「デジタルインボイス」が開始します。デジタルインボイスとは、標準化され構造化されたインボイスの情報をやりとりするしくみのことです。書面の請求書に記載された金額や税率を会計システムへ手入力するのではなく、インボイスのデータがそのまま会計システムに取り込まれるイメージです。入力作業や入金消込の作業をシステムが連携して行うことが可能になります。デジタルインボイスの利活用等は、請求から支払、さらにはその後のプロセスである入金消込といった会計・税務の業務までつながり、事業者のバックオフィス業務全体が効率化できると見込まれています。

※MJSはデジタルインボイス推進協議会(EIPA)の幹事法人です。

- (リンク)デジタルインボイス推進協議会(EIPA)

電子化×AI仕訳で自動仕訳作成までできる

デジタルデータでインボイスの情報を受け取る場合や、書面で交付を受けたインボイスをスキャナで読み込みデータ化し、OCR(Optical Character Reader。文字認識)機能で文字に変換する場合は、金額や税率などの数値、取引先名や摘要などの文字情報をデータとして扱うことができます。ここでさらに活用できるのが、AIによる自動仕訳です。

AIによる自動仕訳では、金額が自動で取り込まれ、取引先名などの情報から仕訳が自動で作成されます。仕訳のルールは自社で登録するほか、過去の仕訳からAIが学習していきます。これにより、データを取り込むとすぐに仕訳入力が行えて、経理担当者はその確認作業に集中できます。業務効率化やミスを減らすことにつながります。

インボイス制度をきっかけに、請求業務の電子化と、その先の業務効率化まで視野に入れた改善ができると、単なる対応を超えたメリットを得ることができます。

詳細は【インボイス制度 特集ページ 製品ラインアップ】へ監修者プロフィール

略歴

学習院大学経済学部卒業。第48回税理士試験合格。住友信託銀行(株)を経て、現在、税理士法人平川会計パートナーズ勤務。日本税務会計学会会員。

主な著書等

『令和5年度よくわかる税制改正と実務の徹底対策』(共著)日本法令

『消費税 複数税率の申告実務-区分経理からインボイスまで-』(ぎょうせい)

『記載例でわかる 軽減税率対応 消費税 区分経理・申告ガイドブック』(平川会計パートナーズ編著)ぎょうせい

『法人税税務証拠フォーム作成マニュアル』(共著)日本法令

『[改訂版]事例式 資産をめぐる複数税目の実務』(共著)新日本法規出版

『業種別税務・会計実務処理マニュアル』(共著)新日本法規出版

『令和3年版 地方税Q&A』(全国女性税理士連盟編著)大蔵財務協会

『中小企業の会計要領と実務』(共著)税務経理協会

『金融所得課税がこんなに変わる』(共著)税務経理協会

『中小企業会計指針の入門Q&A』(共著)税務経理協会

『業種別で見る消費税8%』(共著)税務研究会

『税務疎明事典(資産税編)』(共著)ぎょうせい

『税務疎明事典(クロスセクション編)』(共著)ぎょうせい

税理士

税理士法人平川会計パートナーズ

MJS税経システム研究所 客員研究員

佐々木 京子(ささき・きょうこ)

経営課題の解決に共に向き合うパートナー

ミロク情報サービス

ミロク情報サービス

\お気軽にご相談ください。/

資料請求 はこちら

資料請求