電子帳簿保存法の

制度説明

まずはしっかり制度について理解しましょう!

ポイントを整理して押さえておけば、

どんな対応が必要かが明確になります。

資料請求お申し込みで無料ガイドブック

プレゼント!

1.電子帳簿保存法とは

電子帳簿保存法とは

電子帳簿保存法は、正式名を「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」といい、1998年に成立しました。国税関係帳簿書類の保存にかかる負担の軽減のために、原則書面で保存するとされてきたものをデータで保存することを認める法律です。

国税関係帳簿書類は、法人税・所得税などの申告・納付の基礎となるため、電子帳簿保存法の要件を満たして保存することが求められます。この要件が、コンピューターやスキャナなどのハードウエア・会計システムなどのソフトウェアの進化と、それに伴う事業者の業務実態の変化に沿うように、デジタル化の普及と利用者の利便性の向上を目指し、法改正のたびにおおむね緩和の方向で見直されてきています。

具体的にいうと、もともと税法は紙の帳簿・書類を前提とした内容になっていますが、近年ではコンピューターや会計システム・販売管理システムなどが普及し、帳簿・書類をシステムで作成することが当たり前になりました。さらにEDIやwebサイト、クラウドシステムを利用して、電子データでやりとりすることも多くなりました。このような状況で、システムの中に情報がありいつでも参照できるので、帳簿・書類を書面に出力して保存することがあまり合理的でなくなってきました。書面で受け取った書類も、スキャナやスマートフォンが普及したため画像データにすることが容易になりました。そこで、電子帳簿保存法によって電子保存を認めることで、変化するビジネス環境に税法の規定が追いつこうとしているという見方もできます。

帳簿や書類を適切に保存しない場合、法令上では青色申告の取り消しなども

個人や法人が帳簿書類の保存を適切に保存せず、税務調査で提示を求められて拒否した場合、総合的に考えて青色申告書を提出するにふさわしくないと判断されたとき、青色申告の承認を取り消すことがあるとされています。また、消費税では仕入税額控除において帳簿と書類の保存を要件としていることから、適切に保存されていない場合は仕入税額控除が認められないこともあります。

法令上は青色申告の承認取り消しなどもあり得る規定ですが、実務上は発動されることはあまりありません。とはいえ、電子帳簿保存法を理解しないまま電子化を進めてしまい法令違反の状態があってもよしとする姿勢は、コンプライアンスの姿勢を問われる企業にとって好ましいものとはいえないでしょう。勢いで電子化を強行するよりも、また電子帳簿保存法の要件を必要以上に気にしてしまって電子化に取り組むことに二の足を踏んでしまうよりも、要件が満たせる範囲でしっかり電子化対応を進めていくのが、業務効率化と企業の信頼を高めることにつながります。

2.電子帳簿保存法が取り扱う

保存方法の3類型

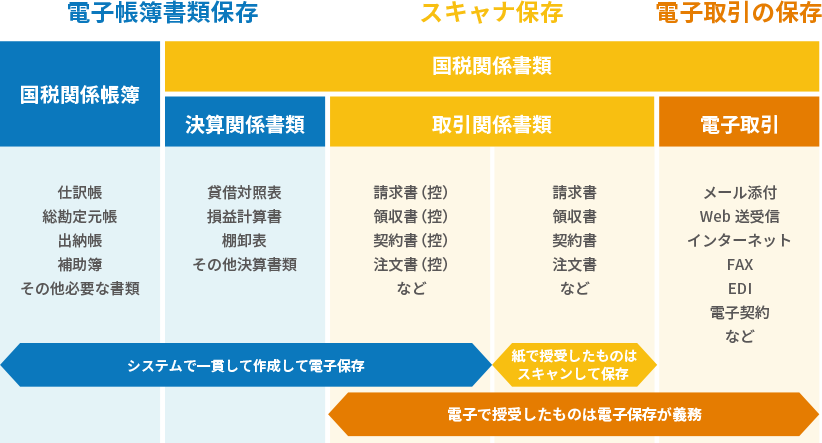

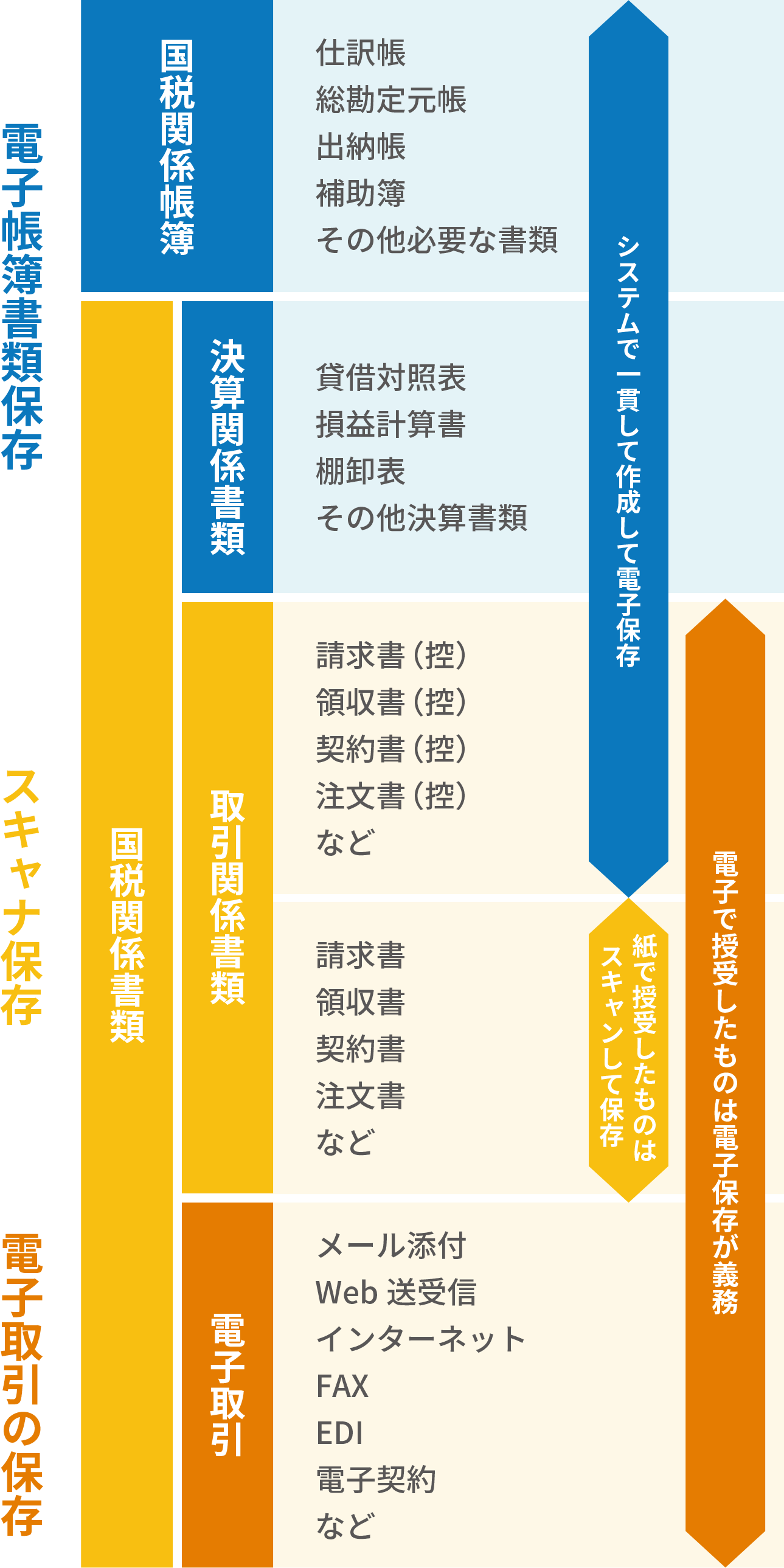

電子帳簿保存法が取り扱う保存方法の3類型

帳簿書類の電子保存は、自社でシステムを使って一貫して作成・保存すること

電子帳簿保存法は、大きく分けて3つの保存方法を取り扱っています。1つめは、帳簿書類の電子保存です。事業者が最初から一貫してコンピューターで会計システム等を利用して作成した帳簿・書類を電子データで保存することを認めるものです。たとえば、次の帳簿・書類があります。

電子帳簿保存

- 国税関係帳簿

仕訳帳・現金出納帳・売掛金元帳・固定資産台帳・売上帳・仕入帳・総勘定元帳など - 国税関係書類

決算関係書類(貸借対照表・損益計算書など)

取引関係書類(自身で作成・交付した、注文書・請求書・領収書・納品書・検収書などの控え)

スキャナ保存は、書面で受け取ったものを電子データにして保存すること

2つめは、スキャナ保存です。主に事業者が取引先から受け取った請求書などの書類をスキャナーで読み込み、データ化して保存することを認めるものです。たとえば、次の書類があります。

スキャナ保存

- 国税関係書類の取引関係書類(注文書・請求書・領収書・納品書・検収書など)

- (自身が手書きで作成している場合)国税関係帳簿、国税関係書類

電子取引の電子保存は、

電子データでやりとりする書類のオリジナルデータを保存すること

3つめは、電子取引の電子保存です。主に事業者が取引先とデータにより授受する請求データなど(電子取引)のオリジナルデータを保存しなければならないとするものです。たとえば、次の取引情報があります。

電子取引の電子保存

- 電子的にやりとりされる取引情報(契約書・注文書・請求書・領収書納品書・検収書などの情報)

帳簿書類の電子保存、スキャナ保存と違うのは、“電子保存を認める”ものではなく、電子データでやりとりした書類の“オリジナルデータを保存しなければならない”という義務である点です。出力して保存したり、一度出力したものをスキャナ保存したりすることは認められず、電子データのまま保存することが求められます。

これらの3類型とその保存要件を理解し、取り組めるところから電子化に取り組みましょう。

3.令和3年度改正以来の

主な変更点

変更点①帳簿の電子保存・スキャナ保存で、事前の承認申請が不要になった

令和4年1月1日に施行され、その後も改正が加えられた改正電子帳簿保存法で変わった点を確認しましょう。1点めは、帳簿書類の電子保存とスキャナ保存について、所轄税務署への事前の承認申請が不要になったことです。これにより、電子帳簿保存法の要件を満たすことができれば、すぐに電子保存を行うことができるようになりました。

また、改正後、帳簿には、①「優良電子帳簿」と②「一般電子帳簿」という区分が設けられました。①優良電子帳簿は、従来の保存要件を満たしてその旨を所轄税務署へ届け出ると適用され、修正申告で過少申告加算税が生じた場合にその額が軽減されます。②一般電子帳簿は、①よりも簡素な保存要件で保存でき、その代わり過少申告加算税の軽減はありません。

変更点②スキャナ保存で、タイムスタンプ要件が緩和され、事務処理要件が廃止された

2点めは、スキャナ保存において、タイムスタンプの要件が緩和されたことです。これにより、スキャナ保存の手間や業務負担が少なく実施できるようになりました。

改正前は書類の受領からタイムスタンプの付与までを3日間とされていたところ、改正後は最長で2か月とおおむね7営業日以内とされました。また、改正前は領収書などをスキャンする際に受け取った人の自署が必要でしたが、改正後は不要となりました。加えて、訂正削除履歴が残る、あるいは訂正削除ができないシステムに保存する場合は、タイプスタンプが不要となりました。

さらに、改正前は適正事務処理要件として、職務分掌による相互牽制などの体制づくりが求められていましたが、改正後はこの規定は廃止されました。

変更点③全体として、検索要件が緩和された

3点めは、帳簿書類の電子保存・スキャナ保存・電子取引の電子保存において、検索要件が緩和されたことです。これにより、あまり複雑で厳格な条件を設定できるシステムを使わなくても電子帳簿保存法にのっとった保存が行えるようになりました。

改正前は、書類等の検索要件として多くの条件が定められていました。改正後の電子書類の場合、「取引年月日」「取引金額」「取引先」のみを設定して検索できればよく、また税務調査で質問検査権に基づきダウンロードを求められたときに応じることができれば、検索要件そのものが不要となります。

変更点④電子取引の書面への出力保存が認められなくなり、電子保存が義務化された

4点めは、電子取引の電子保存において、書面に出力して保存することを認める規定が廃止され、データによる保存が義務づけられたことです。これにより、相手から電子データでの取引書類の交付を受けた場合、否応なしに要件を満たしてデータで保存を行うことが求められるようになりました。電子データで交付を受ける取引書類には、たとえばECサイトからデータでダウンロードする請求書PDFなども含まれるため、多くの企業にとって対応が必要となりました。その後、対応が難しい事業者へのより一層の配慮から、データを簡易保存することを条件に、電子取引を従来通り書面に出力して保存することを認める措置が、令和5年度税制改正で設けられました(令和6年1月1日以後の電子取引が対象)。出力した書面による業務処理を続けることができますが、いずれにしても電子取引の電子保存自体は行うことになります。

電子取引の保存義務についてマンガで楽しく学びたい方はこちらをご覧ください。

取材いただきました

4.事業者がやるべきこと

取り組むべきポイントは主に4つ

電子帳簿保存法が取り扱う3類型と、令和3年度改正以来の改正電子帳簿保存法のポイントを鑑みると、事業者が取り組むべきポイントは下記の4つです。

4つのポイント

①どの帳簿・書類をどの方式で電子保存するかを決める

②保存先システムの選定・導入を行う

③業務フローの見直しを行う

④必要に応じて「システム開発関係書類」・「事務処理規程」等を備え付ける

すでに会計システムで作成している帳簿の電子保存や、令和5年(2023年)10月1日から開始したインボイス制度の対応と併せて考えると、請求書の電子保存に取り組むことが大きな効果を期待できるところです。電子帳簿保存法の要件を満たした会計システムや文書保管システムを利用すれば、対応準備や管理の手間が省けます。ここでは、システムを利用する方法を中心に、対応のポイントを紹介していきます。

詳細は【電子帳簿保存法 特集ページ 対応のポイント】へ監修者プロフィール

略歴

慶應義塾大学商学部卒業

慶應義塾大学大学院商学研究科修士課程修了

監査法人中央会計事務所(中央監査法人に名称変更)を経て、佐久間税務会計事務所を開設。

日本公認会計士協会情報システム委員会、日本税務会計学会法律部門委員等を歴任

南山大学大学院ビジネス研究科教授、元気寿司株式会社監査役など(いずれも任期終了)

主な著書等

「電子帳簿の実務Q&A」ぎょうせい、1998年

「ゼロからはじめる原価計算」(個別原価計算編)中央経済社、2012年

「ゼロからはじめる原価計算」(総合原価計算編)中央経済社、2012年

「平成28年度改正対応 こうなる!国税スキャナ保存・スマホ撮影保存」ぎょうせい、2016年

「国税庁Q&A対応 実践 税務書類のスマホ・スキャナ保存」ぎょうせい、2016年

「顧問税理士も知っておきたい相続手続・書類収集の実務マニュアル(第3版)」中央経済社、2019年

「会社税務マニュアルシリーズ5 事業承継」ぎょうせい、2020年(共著)

「中小企業の電子取引サポートブック[インボイス対応版]」ぎょうせい、2022年

公認会計士・税理士

佐久間税務会計事務所 代表

MJS税経システム研究所 客員講師

佐久間 裕幸(さくま・ひろゆき)

経営課題の解決に共に向き合うパートナー

ミロク情報サービス

ミロク情報サービス

\お気軽にご相談ください。/

資料請求 はこちら

資料請求