令和7年度改正

電子帳簿保存制度の見直し

について

改正点

○ 電子帳簿等保存制度の見直し

- 電子取引データに関連する隠蔽・仮装行為について、重加算税の割合を10%加重する措置の対象から、国税庁長官が定める基準に適合するシステムを使用した上で、一定の要件を満たして保存が行われている電子取引データを除外する。

- (リンク)財務省:令和7年度税制改正の大綱の概要

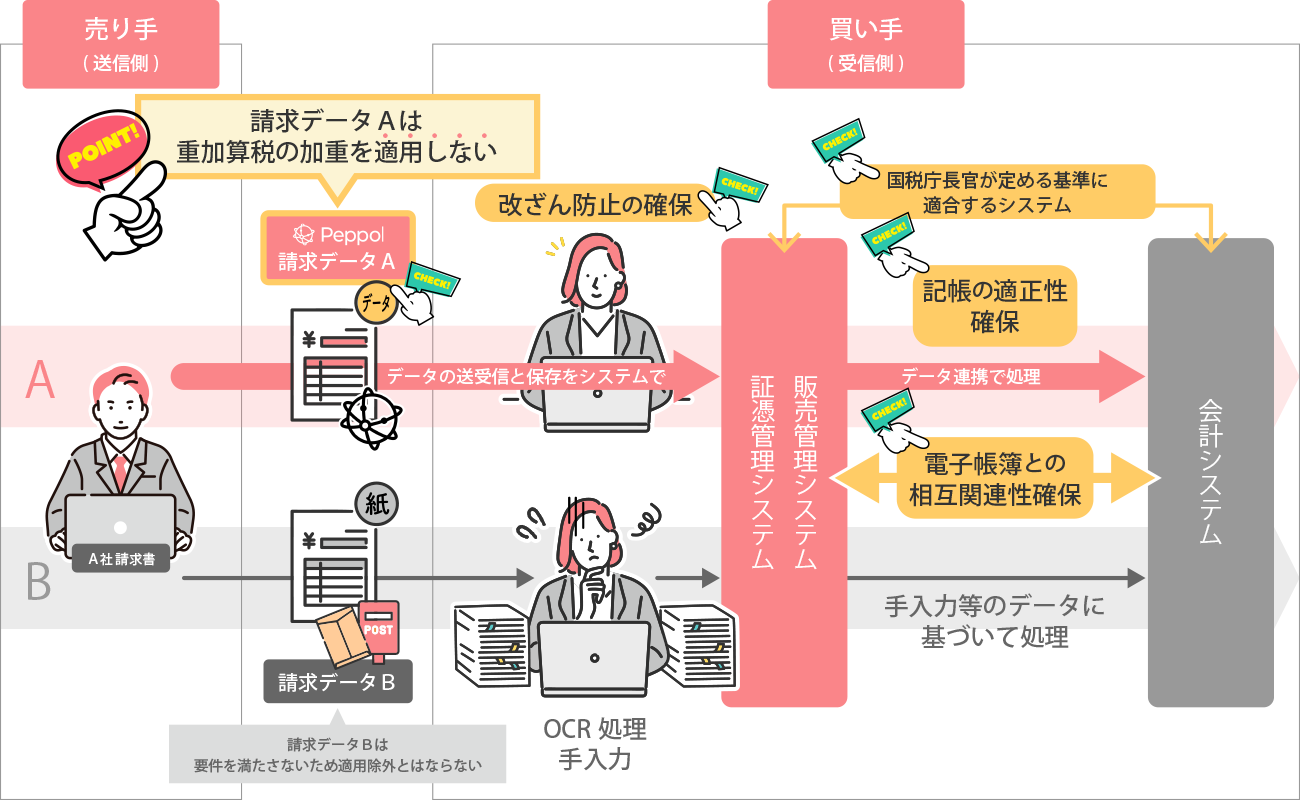

請求書等を帳簿に⾃動連携する

仕組みに対応した制度

背景と目的

電子取引(メールやクラウドで授受する請求書・領収書など)が一般化する中で、改ざんや隠蔽のリスクが高まることが課題となっていました。これに対応するため、従来は電子取引データに不正があった場合、重加算税が10%加重される厳しい措置が取られていました。

しかし、以下の条件を満たす場合、電子取引データに関する不正があっても、重加算税の加重対象から除外されます。

要件

- 事前に税務署へ届出書を提出していること

- 国税庁長官が定める基準に適合するシステムを使用

- デジタル庁が管理する仕様(ペポル)に従って送受信されたデジタルインボイス

- 預貯金口座における銀行取引明細等の決済データのいずれかの取引データについて一定要件に従って保存できる機能を有するシステム

➡ 参考:EIPA会員、Peppolデジタルインボイス対応済みサービス一覧 デジタルインボイスの詳細は【今知っておくべきデジタルインボイス】へ - 以下の送受信・保存要件を満たした電子取引データ

| データの改ざん防止 | データの送受信と保存で、訂正削除履歴が残るシステムか訂正削除ができないシステムで行う。 |

|---|---|

| 適正記帳のための要件 | 電子取引データの金額を訂正削除した上で電子帳簿に記載した場合、訂正削除の事実・内容が確認できるシステム |

| 帳簿との相互関連性 | 電子取引データ(重要書類)と電子帳簿との関連性を相互に確認できること |

適用時期

令和9年1月1日以降に申告期限が到来する国税から適用

具体的な適用除外時のイメージ

請求書等を帳簿に⾃動連携する仕組みに対応した場合とそうでない場合の比較

ポイント電子帳簿保存法の対応の再確認をしましょう

この改正は、単なる罰則緩和ではなく、信頼性の高い電子データ管理を促進するインセンティブです。中小企業や個人事業主にとっても、デジタル化による業務効率化と税務リスク軽減の両立が可能になる好機と言えるでしょう。

長期に渡る正しい制度への対応と効率化を踏まえ、さらには人的リソースに頼らない業務改善を図っていくことが重要です。税務手続のデジタル化と併せて、経済取引や業務もデジタル化することにより、事業者が⽇頃⾏う事務処理の⼀貫したデジタル処理が可能となり、生産 性の向上や経営の⾼度化が期待されます。そういった効率化されたプロセスでは、⼈手による⼊⼒作業を介さないため、事業者の事務負担の軽減や税務コンプライアンスの向上等を図ることが期待できます。

経営課題の解決に共に向き合うパートナー

ミロク情報サービス

ミロク情報サービス

\お気軽にご相談ください。/

資料請求 はこちら

資料請求