知っていますか?電子取引の保存ルール

電子帳簿保存法の改正

徹底解説!

2022年1月から施行された電子帳簿保存法の改正により、

電子取引データの保存が義務化となった。

保存ルールや企業が対処すべき範囲とは?

資料請求お申し込みで無料ガイドブック

プレゼント!

お知らせ

-

2026年06月25日

令和8年度税制改正により、優良な電子帳簿の活用で青色申告特別控除が最大75万円に引き上げられます。

詳細は「青色申告特別控除75万円 特集ページ」をご覧ください。 -

2025年09月08日

「令和7年度電子帳簿保存法改正について」を追加しました。

-

2022年12月23日

電子帳簿保存法特集ページをリニューアルしました。

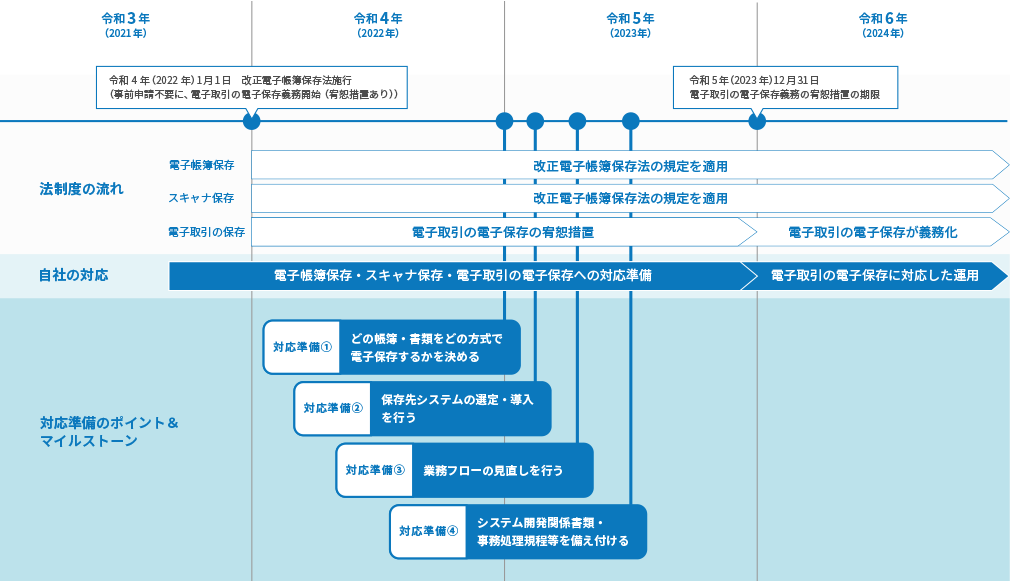

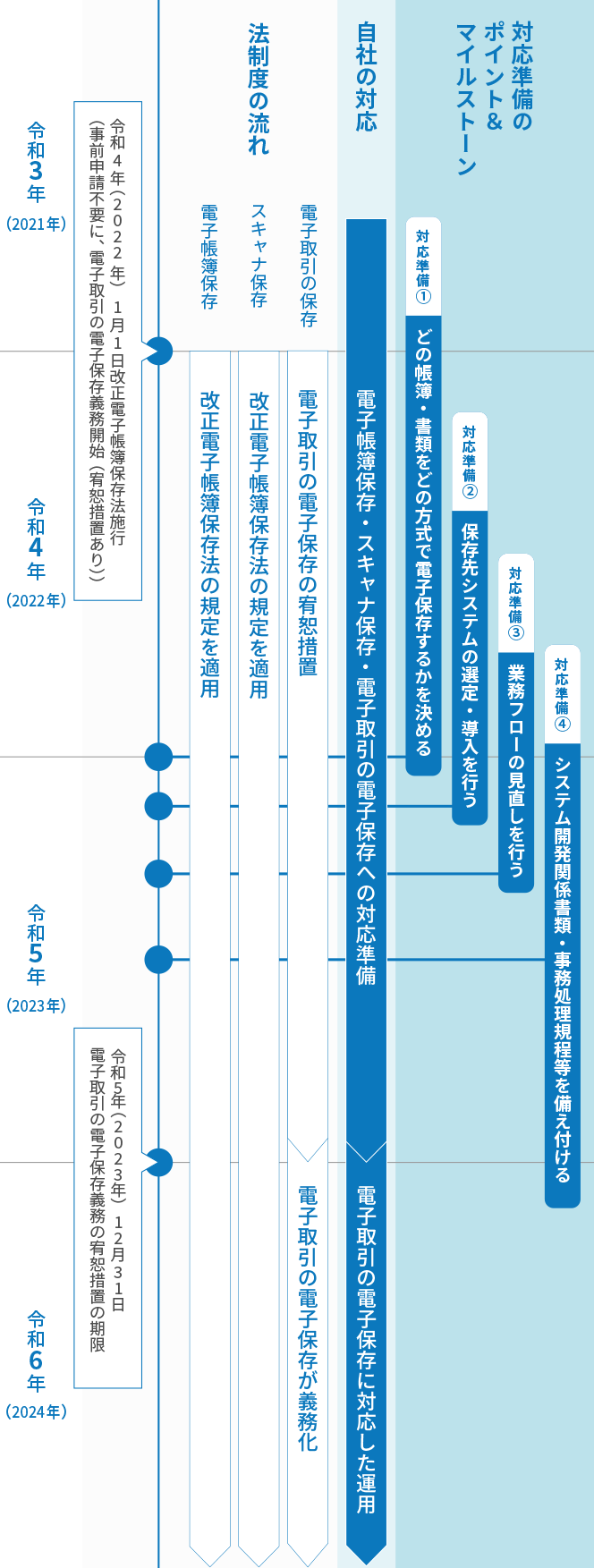

電子帳簿保存法のスケジュール

概要・

取り組むべきポイント

令和3年から続く電子帳簿保存法の改正に注目

令和4年(2022年)1月1日に改正電子帳簿保存法が施行されました。電子帳簿保存法は、国税関係帳簿書類の保存にかかる負担の軽減のために、原則書面で保存するとされてきたものをデータで保存することを認める法律です。利用者の利便性の向上のために、改正のたびにおおむね要件緩和の方向で見直されてきています。

インパクトが大きかった令和3年度改正(令和4年1月1日施行)で変わったポイントは、主に4点です。

4つのポイント

①帳簿の電子保存・スキャナ保存で、事前の承認申請が不要になった

②スキャナ保存で、タイムスタンプ要件が緩和され、適正事務処理要件が廃止された

③全体として、検索要件が緩和された

④電子取引の書面への出力保存が認められなくなり、電子保存が義務化された

①~③については手続きや要件が緩和され、利用者にとって電子化へのハードルが下がりました。一方で、④については新たに義務化されました。電子取引の電子保存の義務化は、例外を認めない規定であり、多くの事業者に電子保存をするための体制づくりの必要が生じました。このため、急激で画一的な変化に対応が難しい事業者もあるとのことで、懸念や反対の声もありました。そこで、令和4年度改正で「令和5年(2023年)12月31日までの間に行う電子取引につき、保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認められた場合にはその電子データの出力書面を保存することができる」という宥恕措置が設けられました。その後、対応が難しい事業者へのより一層の配慮から、データを簡易保存することを条件に、電子取引を従来通り書面に出力して保存することを認める措置が、令和5年度税制改正で設けられました(令和6年1月1日以後の電子取引が対象)。企業の電子化対応の幅が広がったといえます。

電子帳簿保存法の対応準備のスケジュール概要

取り組むべきポイントは主に4つ

電子化には社内の業務フローの変更を伴うことがあるので、なかなか踏みきれない事業者も多いでしょう。そんな中、今回の改正電子帳簿保存の要件緩和は、事業者が電子化に取り組むうえでの追い風となっています。

4つのポイント

事業者が取り組むべきポイントは下記の4つです。

①どの帳簿・書類をどの方式で電子保存するかを決める

②保存先システムの選定・導入を行う

③業務フローの見直しを行う

④必要に応じて「システム開発関係書類」・「事務処理規程」等を備え付ける

電子帳簿保存法の要件は、必ずしもシステムを導入しなくても満たすことができますが、保存要件を満たした会計システムや文書保管システムを利用すれば、より一層、管理の手間が省けます。ここでは、システムを利用する方法を中心に、対応のポイントを紹介していきます。

優良な電子帳簿を整備するもう一つの理由があります。

2027年(令和9年)分の確定申告から、青色申告特別控除が最大75万円に引き上げ。

適用には優良な電子帳簿の保存が要件となります。制度の詳細・節税効果シミュレーションは下記特集ページでご確認ください。

お早めにMJSにご相談ください

段階的に取り組むことも一つの手。早めの準備をおすすめします

電子化というと、急に紙の書類を全部なくすことをイメージされるかもしれません。業務に使う書類は、請求書・領収書・注文書・領収書などをはじめ、数多くあります。それに、取引先と書面で請求書等をやりとりしていれば取引先との折衝が必要になったり、社内の業務フローが書面の回付を前提に組まれていると変更しなければならなくなったりするため、何から取り組めばいいのか、ひとまず何をゴールにして進めたらよいのか迷い、なかなか動きだせないこともあるでしょう。

いきなりすべての書類やすべての業務フローを電子化に対応させることは難しいかもしれませんが、無理なくできるところから段階的に取り組むことも一つの手です。たとえば、件数が多くて業務負担が大きい書類や、書面を保存するのが非効率になっている書類を電子化することから考えてみましょう。

取材いただきました

監修者プロフィール

略歴

慶應義塾大学商学部卒業

慶應義塾大学大学院商学研究科修士課程修了

監査法人中央会計事務所(中央監査法人に名称変更)を経て、佐久間税務会計事務所を開設。

日本公認会計士協会情報システム委員会、日本税務会計学会法律部門委員等を歴任

南山大学大学院ビジネス研究科教授、元気寿司株式会社監査役など(いずれも任期終了)

主な著書等

「電子帳簿の実務Q&A」ぎょうせい、1998年

「ゼロからはじめる原価計算」(個別原価計算編)中央経済社、2012年

「ゼロからはじめる原価計算」(総合原価計算編)中央経済社、2012年

「平成28年度改正対応 こうなる!国税スキャナ保存・スマホ撮影保存」ぎょうせい、2016年

「国税庁Q&A対応 実践 税務書類のスマホ・スキャナ保存」ぎょうせい、2016年

「顧問税理士も知っておきたい相続手続・書類収集の実務マニュアル(第3版)」中央経済社、2019年

「会社税務マニュアルシリーズ5 事業承継」ぎょうせい、2020年(共著)

「中小企業の電子取引サポートブック[インボイス対応版]」ぎょうせい、2022年

公認会計士・税理士

佐久間税務会計事務所 代表

MJS税経システム研究所 客員講師

佐久間 裕幸(さくま・ひろゆき)

-

電子帳簿保存法対応

電子帳簿保存法対応証憑書類保管・電子契約クラウドサービス MJS e-ドキュメント Cloud

取引文書や契約書の電子化を実現するクラウドサービスです。

①証憑の電子保管登録、②契約の電子化、③保管した書類の管理、の3つの機能で構成されており、電子帳簿保存法の電子取引要件にも対応しています。- 電子帳簿保存法の要件を満たした状態で保存

- 電子契約(事業者型)

- 検索性、改ざん防止などに対応した書類管理

-

電子帳簿保存法対応インボイス対応

電子帳簿保存法対応インボイス対応会計・ファイルBOXクラウドサービス かんたんクラウド

誰でもかんたんに使える電子帳簿保存法準拠の小規模事業者向け会計クラウドサービスです。

社内での様々な書類の受け渡しを電子データで処理できます。電子取引に該当するファイル(請求書・注文書・領収書など)は、電子帳簿保存法の電子取引保存要件を満たした状態(取引情報入力・タイムスタンプ付与)で保存できます。- 請求書や領収書の受け渡し

- 電子帳簿保存法の要件を満たした状態で保存

- スキャナ保存対応

-

財務会計システム(ERP)

MJSの主要な財務会計システムは「優良電子帳簿」の要件を満たしています。JIIMA(公益社団法人日本文書情報マネジメント協会)より、電子帳簿ソフト法的要件認証(※)も取得しており安心してお使いいただけます。

認証を取得しているシステムは下記のとおりです。-

電子帳簿保存法対応インボイス対応

企業の業務最適化をベストサポートする

詳しく見る

次世代のERPソリューション -

電子帳簿保存法対応インボイス対応

あなたの会社の困りごとを解決する

詳しく見る

中堅・中小企業向けクラウド型※ERP

※Microsoft Azure® 環境利用時 -

電子帳簿保存法対応インボイス対応

MJSのノウハウを集結した、会計事務所のための

詳しく見る

高品質の総合業務パッケージ -

電子帳簿保存法対応インボイス対応

「経営力」「信用力」「判断力」の向上に貢献する、

詳しく見る

中小・小規模企業向け財務パッケージ

※ 電子帳簿ソフト法的要件認証制度は、公益社団法人日本文書情報マネジメント協会(JIIMA)が電子帳簿保存法対応ソフトウェアの機能仕様をチェックし、法的要件を満たしていると判断したものを認証するものです。これによりソフトウェアを導入する企業は、電子帳簿保存法等が要求している要件を個々にチェックする必要がなく、安心して導入することを目的として制定された制度です。

-

電子帳簿保存法対応インボイス対応

-

電子帳簿保存法対応インボイス対応

電子帳簿保存法対応インボイス対応クラウド経費精算システム Edge Tracker 経費精算

PCやスマートフォンを利用して「いつでも」、「どこでも」、経費(交通費・交際費など)の入力や申請が可能です。 ICカードやクレジットカードのデータ取込機能や交通費の自動計算機能を使えば入力もラクラク。 承認もスムーズに進められます。

詳しく見る

MJSのソフトウェア製品は「電子帳簿保存法」に対応しています。

MJSのソフトウェア製品は電子帳簿保存法対応ソフトウェアの機能仕様の要件を満たし、

公益社団法人 日本文書情報マネジメント協会(JIIMA)より認定を受けています。

※この認証ロゴは公益社団法人 日本文書情報マネジメント協会によりライセンスされています。

IT導入補助金

電子帳簿保存法対応・インボイス制度対応にIT導入補助金を活用いただけます。

※

補助金活用にあたっては一定の条件がございますので詳しくはご相談ください。

経営課題の解決に共に向き合うパートナー

ミロク情報サービス

ミロク情報サービス

\お気軽にご相談ください。/

資料請求 はこちら

資料請求