個人事業主がファクタリングで資金調達できる?審査基準や注意点を解説

個人事業主でも、売掛金があればファクタリングを利用して資金調達できる場合があります。入金日まで待たずに資金化できるため、外注費や仕入れ、税金や社会保険料の支払いが先に来る局面では有効です。

一方で、個人事業主向けのサービスは法人向けのファクタリングより条件差が大きく、どの事業者でも同じように使えるわけではありません。売掛先の属性、請求書の内容、必要書類の整合性によって通過率は大きく変わります。さらに、契約内容を見誤ると、手数料負担が利益を圧迫したり、実質的に借入れに近い取引へ巻き込まれたりするおそれもあります。

本記事では、個人事業主がファクタリングを使える条件、審査で見られやすいポイント、業者選定の基準、契約時の注意点までを整理して解説します。

-

AI審査のため費用は手数料 2〜9% だけ

AI審査のため費用は手数料 2〜9% だけ

-

オンライン完結だから 面談不要

オンライン完結だから 面談不要

-

お見積り結果は 24 時間以内※

お見積り結果は 24 時間以内※

※お申込みとお客様情報の登録が必要です

※必要書類が全て不備なく揃ってから審査を開始し、24時間(1営業日)以内にお見積り結果をご回答します

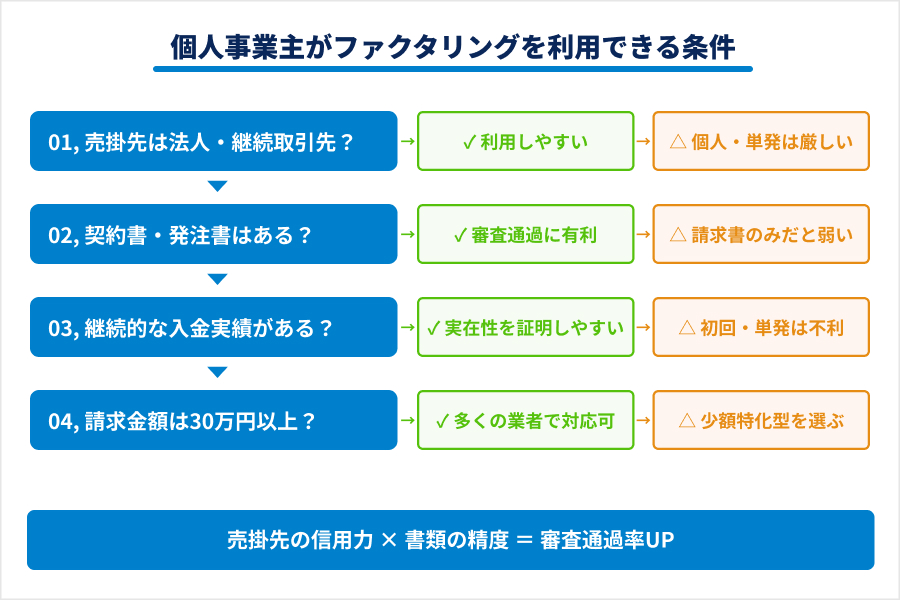

個人事業主でもファクタリングで資金調達が可能

個人事業主でも、事業として発生した売掛債権を保有していれば、ファクタリングを利用できる余地はあります。ファクタリングとは将来入金される請求代金を買い取ってもらう仕組みであり、理屈の上では法人に限った制度ではありません。実際にも、近年はフリーランスや小規模事業者を対象にした少額対応のサービスが増えています。

ただし、利用可否は一律ではありません。個人事業主を受け付ける会社もあれば、法人限定としている会社もあります。また、売掛先が法人であることを前提にしているサービスも少なくありません。したがって、個人事業主が使えるかどうかは、申込者の肩書きよりも、売掛債権の内容とサービスの取扱条件で決まると考えるべきです。

特に重要なのは、請求書だけが存在していても、実際の取引実態を示せなければ審査が進みにくい点です。業務委託契約書、発注書、納品記録、入出金履歴まで含めて、売掛金の実在性を示せるかが問われます。

| 確認項目 | 利用しやすい | 利用しにくい |

|---|---|---|

| 売掛先 | 法人・継続取引先 | 個人・単発取引先 |

| 取引実態 | 契約書・発注書あり | 請求書のみ |

| 入金実績 | 継続入金あり | 初回・単発案件 |

| 請求金額 | 一定額以上(30万円〜) | 少額(数万円〜) |

個人事業主の場合、取引規模が小さいほど一件ごとの債権の説明力が重視されやすく、書類の精度がそのまま審査結果に反映される傾向があります。とりわけ初回取引や単発案件は、継続取引よりも回収見込みの説明が難しくなりやすいため、契約経緯を補足できる資料まで用意しておくと判断材料が増えます。

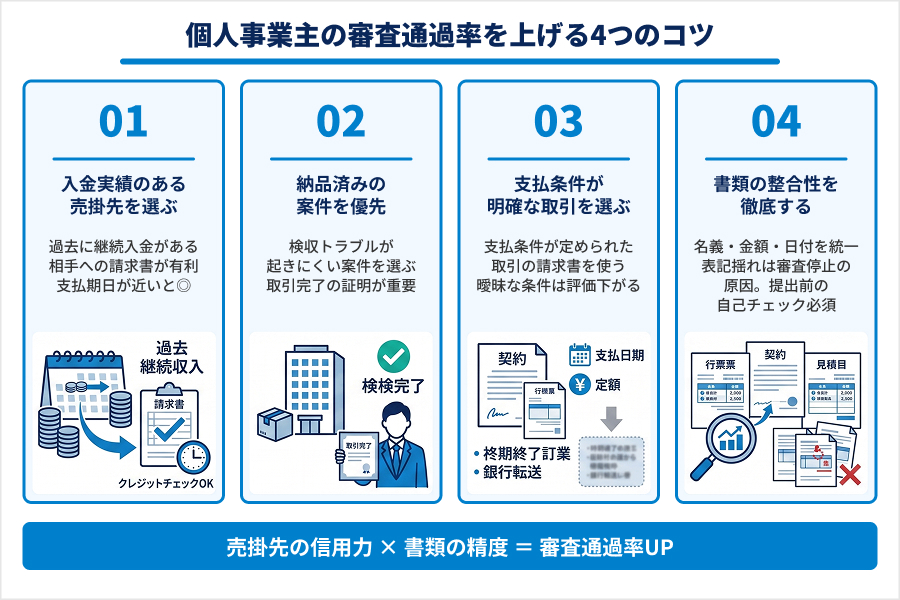

個人事業主向けファクタリングの審査基準と通過のコツ

個人事業主向けのファクタリング審査では、申込者本人の事業規模だけでなく、売掛債権が確実に回収できるかが中心的に見られます。融資のように担保や保証人を前提にするのではなく、あくまで対象債権の安全性が判断の軸になるためです。そのため、決算書が弱いから即座に不利になるとは限らない一方、売掛先や請求内容に不安があれば審査は通りにくくなります。

また、個人事業主は法人よりも公開情報が少ないぶん、書面で裏付けできる情報の比重が高くなります。請求額、入金予定日、取引継続年数、過去の入金実績が整合しているかを丁寧に確認されるため、通過のコツは特別なテクニックではなく、審査側が確認したい材料を不足なく出すことに尽きます。

個人事業主向けファクタリングの審査基準と通過のコツは以下のとおりです。

それぞれ見ていきましょう。

売掛先の信用力が重視されるため取引実績のある請求書を提出する

個人事業主のファクタリング審査で重視されやすいのは、申込者本人より売掛先の信用力です。売掛先が継続的に支払いを行う企業であり、過去にも遅延なく入金しているなら、債権の回収可能性を説明しやすくなります。反対に、設立間もない取引先や、支払条件が不明確な取引先、請求内容に争いが生じやすい案件は評価が下がりやすくなります。

- 過去に継続的な入金実績がある売掛先への請求書を優先する

- 納品済みで検収トラブルが起きにくい案件を選ぶ

- 支払期日が比較的近い請求書を選ぶ

- 支払条件が明確に定められている取引の請求書を使う

提出する請求書も、単に金額が大きければ良いわけではありません。過去の入金実績がある相手への請求書、納品済みで検収トラブルが起きにくい請求書、支払期日が遠すぎない請求書のほうが評価されやすいのが通常です。下請取引では、下請代金支払遅延等防止法により受領後60日以内のできる限り短い期間で支払期日を定める義務があります。入金サイトが長引く案件は資金繰りの負担を大きくしやすいため、売掛金の性質を見極めて申し込むことが重要です。

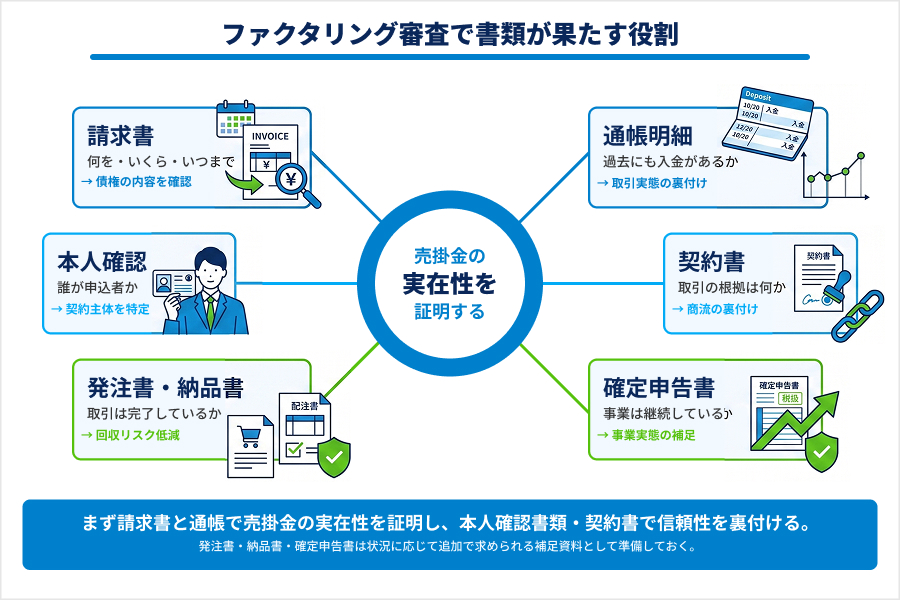

通帳・請求書・本人確認書類など必要書類を漏れなく準備する

個人事業主向けファクタリングでは、必要書類の不備がそのまま審査停滞の原因になります。請求書、通帳、本人確認書類は基本ですが、それだけで十分とは限りません。契約書、発注書、納品書、メールのやり取り、確定申告書や開業届の控えなど、取引実態と事業実態を補足する資料を求められることがあります。

- 請求書

- 通帳の入出金明細

- 本人確認書類

- 契約書・発注書・納品書

- メールのやり取り

- 確定申告書・開業届の控え

このとき重視されるのは、書類の枚数より整合性です。請求書の名義と入金口座名義がずれていないか、取引年月日と通帳入出金の流れに不自然さがないか、請求先の会社名や住所に誤記がないかといった基本事項が見られます。さらに、インボイス制度下では、請求書に登録番号、取引年月日、取引内容、税率ごとの対価や消費税額等を適切に記載することが求められます。

請求書の記載が整理されていれば、債権の確認も進めやすくなります。金額や日付の修正履歴が多い書類、押印や名義の扱いが不自然な書類は確認に時間を要しやすいため、提出前に自分で見直しておくことが審査短縮にもつながります。

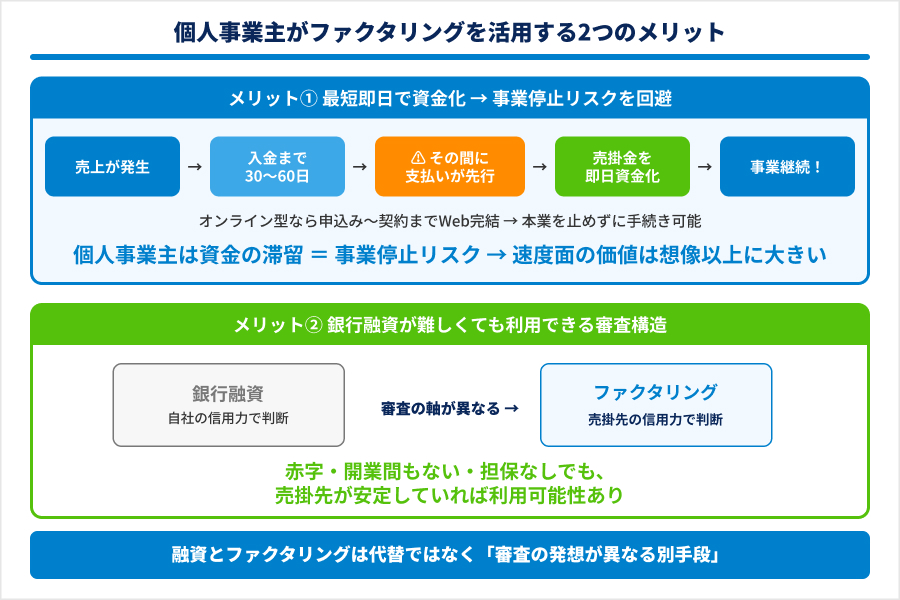

個人事業主がファクタリングを活用するメリット

個人事業主がファクタリングを検討する理由は明確です。売上は立っているのに入金まで時間が空くという構造は、法人以上に資金繰りへ直結しやすいからです。特に少人数で運営している事業では、ひとつの大型案件の入金遅れが、翌月の外注費や仕入れ、生活費を含む資金全体へ影響しやすくなります。

その局面でファクタリングを使う価値は、単に早く現金化できる点だけではありません。借入枠とは別の手段として使えること、事業の継続に必要な支払いを止めずに済むこと、受注機会を逃しにくくなることも実務上は大きな利点です。ただし、常用前提の資金調達ではなく、入金ギャップを埋める補助手段として位置付けるべきです。

個人事業主がファクタリングを活用するメリットは以下のとおりです。

それぞれ見ていきましょう。

最短即日で資金化が可能なため急な資金需要にも対応できる

個人事業主にとって、資金需要は予定どおりに発生するとは限りません。外注費の前払い、広告費の支払い、機材故障による突発出費、税金や社会保険料の納付など、売上が確定していても現金が間に合わない局面は珍しくありません。ファクタリングは、こうした時間差による資金不足に対して、比較的短時間で対応しやすい手段です。

特にオンライン型のファクタリングサービスでは、申込みから書類提出、審査、契約までをWeb上で進められるため、対面手続きの手間を抑えやすくなっています。融資のように長い審査期間を待つ余裕がないとき、請求書を早期資金化できること自体が経営上の安全余力になります。個人事業主は資金の滞留がそのまま事業停止リスクへつながりやすいため、速度面の価値は想像以上に大きいといえます。

銀行融資が難しい場面でも利用できる柔軟な審査基準

個人事業主が銀行融資を受けにくいのは、赤字や債務超過だけが理由ではありません。開業間もない、月次の数字が安定していない、担保余力が乏しいといった事情でも、審査は慎重になりがちです。その点、ファクタリングは売掛債権の回収可能性を軸に判断されるため、同じ局面でも資金化できる余地があります。

これは、審査が甘いという意味ではありません。申込者本人の信用が一切見られないわけではなく、反社チェックや取引実態の確認は通常行われます。ただ、判断の中心が売掛先に置かれる以上、事業歴の短い個人事業主でも、取引先が安定していれば前向きに評価される可能性があります。融資とファクタリングは代替ではなく、審査の発想が異なる別手段として理解しておくべきです。

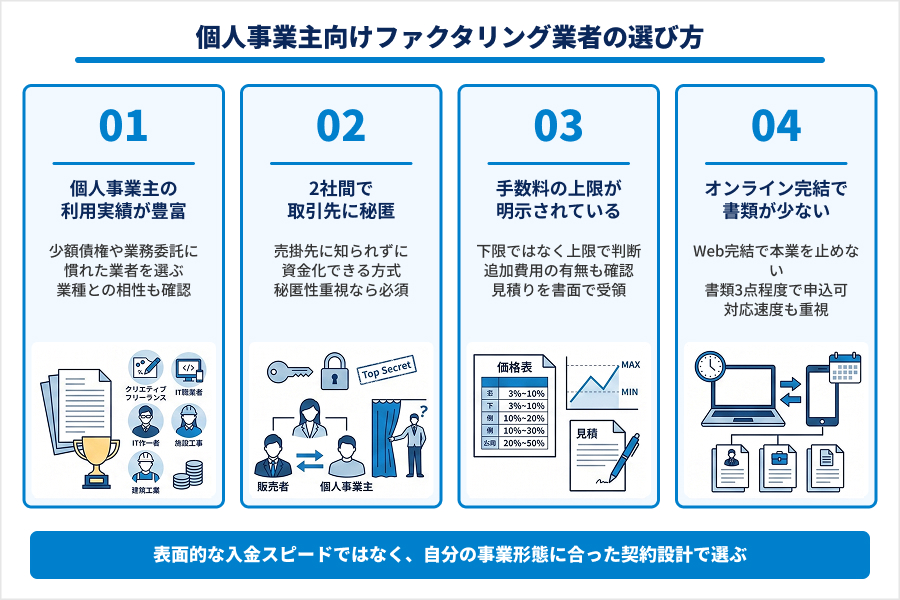

個人事業主向けのファクタリング業者の選び方

個人事業主がファクタリングを安全に使うには、審査に通るかどうかだけでなく、どの業者を選ぶかが極めて重要です。同じ請求書でも、個人事業主の取扱実績がある会社とない会社では、書類、手数料、対応速度、契約条件が大きく異なります。したがって、比較すべきなのは表面的な入金スピードではなく、自分の事業形態に合った契約設計がされているかです。

また、個人事業主は一件当たりの請求額が比較的小さく、経理担当者も自分自身であることが多いため、必要書類が少ないファクタリングであることをはじめ、手続き負担の軽さも無視できません。提出書類が過剰でないか、問い合わせ対応が明瞭か、手数料の説明が曖昧でないかまで含めて選定することが必要です。

個人事業主向けのファクタリング業者の選び方は以下のとおりです。

- 個人事業主の利用実績が豊富な業者を優先して選ぶ

- 取引先に知られないよう2社間ファクタリングを選ぶ

- 手数料が低い業者を選ぶ!上限が提示されていない場合は注意

- オンライン完結で必要書類が少ない業者を選ぶ

- 楽たすクラウドファクタリングなら個人事業主も利用可能

それぞれ見ていきましょう。

個人事業主の利用実績が豊富な業者を優先して選ぶ

個人事業主が最初に確認すべきなのは、その会社が本当に個人事業主の利用を想定しているかです。法人案件が中心の会社では、最低買取額が高すぎたり、提出書類が法人前提で組まれていたりして、形式上は申し込めても実質的には使いにくいことがあります。利用実績が豊富な業者であれば、少額債権や業務委託契約の事情を理解したうえで審査を進めてもらいやすくなります。

あわせて、自分の業種との相性も確認すべきです。広告、IT、デザイン、建設下請、運送、介護など、入金サイトが長くなりやすい分野に慣れている業者なら、必要書類や取引の特徴を説明しやすくなります。個人事業主に対応しているという表示だけで判断せず、取扱業種、最低金額、初回利用条件まで確認して初めて比較の土台に乗ります。

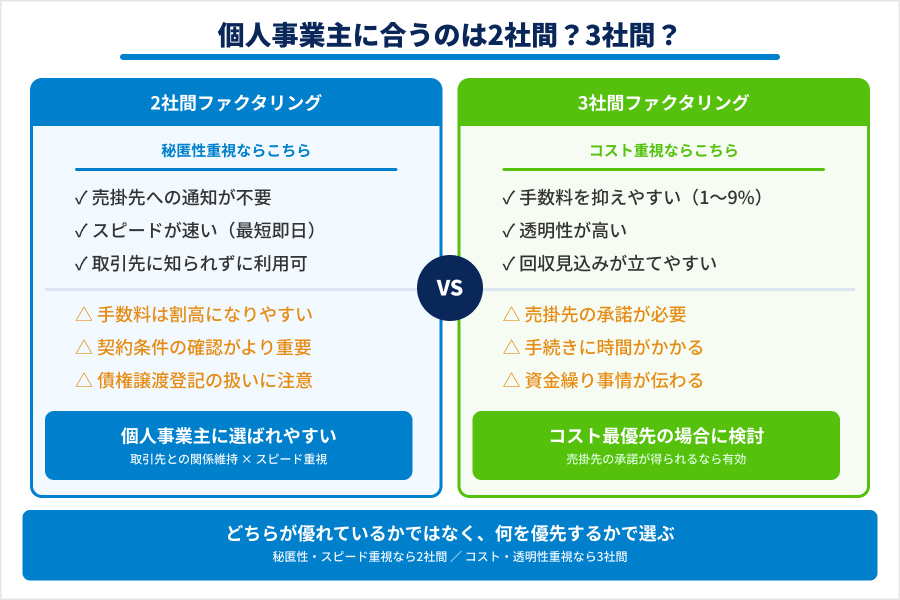

取引先に知られないよう2社間ファクタリングを選ぶ

取引先との関係を重視する個人事業主にとって、ファクタリング利用を相手先へ知られたくない場面は少なくありません。その場合に検討されやすいのが2社間ファクタリングです。これは申込者とファクタリング会社の間で契約を結ぶ方式であり、一般に取引先への通知や承諾を要しないため、対外的な影響を抑えやすいという特徴があります。

| 比較項目 | 2社間ファクタリング | 3社間ファクタリング |

|---|---|---|

| 売掛先への通知 | 原則不要 | 承諾取得が必要 |

| 手数料水準 | 割高になりやすい | 抑えやすい傾向 |

| 入金スピード | 早く進みやすい | 調整に時間がかかることも |

| 取引先への影響 | 知られにくい | 利用が伝わる |

| 個人事業主との相性 | 秘匿性を重視する場合に有効 | コスト優先の場合に有効 |

ただし、秘匿性が高い反面、3社間より手数料が高めになりやすい点は理解しておく必要があります。さらに、契約内容によっては回収方法や支払義務の整理が複雑になる場合もあります。法務省が案内する債権譲渡登記は、会社などの法人による金銭債権の譲渡を対象とした制度です。個人事業主は同じ前提で使えないことがあるため、登記の要否や代替手続の説明が曖昧な業者は慎重に見るべきです。

手数料が低い業者を選ぶ!上限が提示されていない場合は注意

個人事業主にとって、ファクタリングの成否は入金スピードよりも最終的に手元へ残る金額で決まります。とくに少額債権では、同じ数万円の差でも利益率に与える影響が大きく、手数料の説明が曖昧な契約は避けるべきです。広告上の最低料率だけを見て判断すると、事務手数料、振込手数料、印紙代相当、登記関連費用などが後から上乗せされ、想定以上に受取額が減ることがあります。

そのため、確認すべきなのは下限ではなく上限と総額です。審査後に何%になるのか、追加費用はあるのか、キャンセル時の負担はあるのかまで事前に確認し、見積りを書面で受け取ることが必要です。

下記のように、消費者庁も注意を促しています。

「ファクタリング」とは、債権を期日前に一定の手数料を徴収して買い取るサービスをいい、法的には債権の売買(債権譲渡)契約となります。最近は、給与ファクタリング等注意を要するスキームも出ておりますのでご注意ください。

違法な貸付(ファクタリング等)や悪質な金融業者にご注意ください! | 消費者庁

手数料が低いかどうかではなく、負担が予見可能かどうかで判断すべきです。給与ファクタリングのような違法スキームも存在するため、契約形態の確認は個人事業主にとって特に重要です。

オンライン完結で必要書類が少ない業者を選ぶ

個人事業主は営業、制作、経理、請求管理を一人で担っていることが多く、手続き負担の重い資金調達は実務上それだけで使いにくくなります。そのため、オンライン完結型で必要書類が整理されている業者は相性が良いといえます。申込みのたびに郵送や面談が必要な方式より、本人確認から契約締結までWeb上で完結する方式のほうが、業務を止めずに進めやすいからです。

ただし、書類が少ないことだけを理由に選ぶのは適切ではありません。必要書類が少ないということは、審査項目が見えにくいということでもあります。提出負担の軽さと引き換えに、手数料が高く設定されていないか、契約条項が不利になっていないかを確認する必要があります。加えて、質問への回答が曖昧なまま申込みだけを急がせる業者は、運用体制そのものに不安が残ります。利便性は重要ですが、契約の透明性を上回る判断基準にはなりません。

楽たすクラウドファクタリングなら個人事業主も利用可能

個人事業主がファクタリングを検討する際に気になるのは、「本当に使えるのか」「手続きが複雑ではないか」という点ではないでしょうか。楽たすクラウドファクタリングは、法人・個人事業主いずれも対応しており、オンライン完結で面談不要のため、本業の合間に手続きを進められます。

AI審査による手数料は2〜9%のみで、お見積り結果は24時間以内。担保・保証人不要で、信用情報への記録もありません。まずは無料のお見積りから、気軽に確認してみてください。

個人事業主がファクタリングを利用する際の注意点

個人事業主がファクタリングを使うときは、資金繰りが厳しい局面であるほど判断を急ぎがちです。しかし、急いでいるときほど、契約条項と回収リスクの所在を冷静に確認しなければなりません。ファクタリングは使い方を誤らなければ有効ですが、条件を見落とすと、本来避けたかった資金負担をむしろ増やす結果になりかねないためです。

また、個人事業主は法人より相談相手が限られることが多く、営業担当の説明をそのまま受け入れてしまう危険があります。説明がわかりやすいことと、契約が合理的であることは別問題です。書面で確認できない条件は、ないものとして扱うくらいの慎重さが必要です。

個人事業主がファクタリングを利用する際の注意点は以下のとおりです。

それぞれ見ていきましょう。

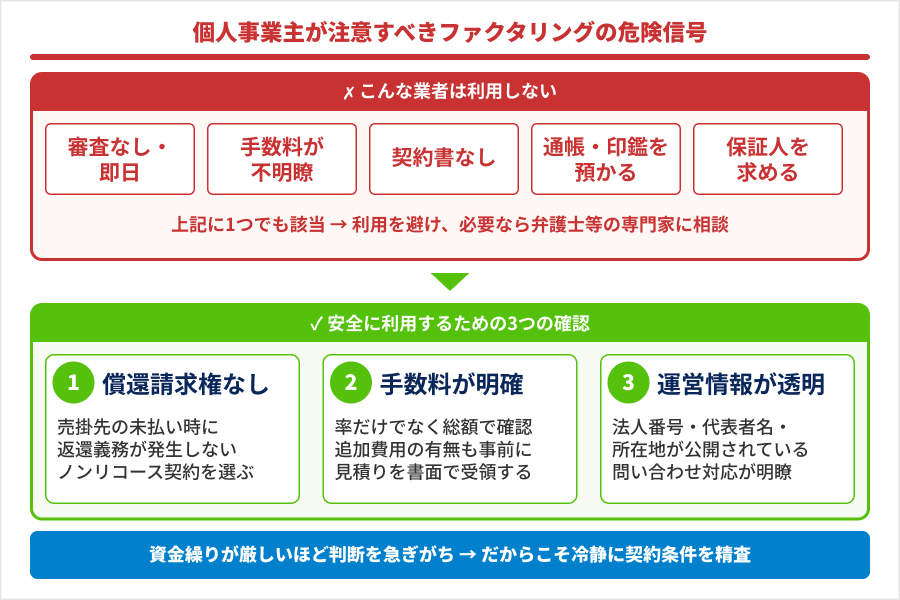

償還請求権のない業者を選び未回収リスクを回避する

ファクタリング契約で必ず確認したいのが、償還請求権の有無です。

売掛先が支払不能になった場合に、ファクタリング会社が利用企業へ損失の補填を求める権利のことです。償還請求権がある契約では未回収リスクが利用企業に残り、ない契約ではリスクがファクタリング会社へ移転されます。

償還請求権があると、売掛先から回収できなかった場合に、申込者が買戻しや立替払いを求められる余地が生じます。個人事業主にとってこれは負担が重く、資金化したはずの取引が将来の返済リスクへ変わることを意味します。したがって、未回収リスクを極力切り離したいなら、償還請求権のない契約を基本に考えるべきです。

金融庁は、契約名が債権譲渡であっても、売主が回収できなかったときに自らの資金で支払うことになっている場合などは、実質的に貸付けと同様の機能を持つおそれがあると注意喚起しています。契約書に買戻し義務、求償、立替払いといった文言がないかを確認し、不明点があれば契約前に文書で説明を求めるべきです。

悪質業者によるトラブル事例が存在するので注意が必要

ファクタリング市場では、すべての事業者が同じ品質で運営されているわけではありません。実際には、著しく低い買取代金を提示したり、契約後に高額な追加費用を請求したり、売主に過度な回収責任を負わせたりする事例が問題視されています。個人事業主は資金需要が切迫しているほど条件交渉が弱くなりやすく、悪質業者の標的になりやすい点を認識する必要があります。

見極めの基本は、うますぎる条件を疑うことです。審査なし、誰でも即日、手数料は契約後に説明するといった表示は、通常の商慣行から見て不自然です。日本貸金業協会は、以下のいずれかに該当する場合はファクタリングを装ったヤミ金融の可能性が高いとして注意を呼びかけています。

日本貸金業協会「ファクタリングを装ったヤミ金融にご注意ください」

- 売掛債権譲渡契約に償還請求権が付いている

- 申込人の通帳・銀行印・キャッシュカードを預かる

- 金銭消費貸借契約を締結し、保証人になることを求める

- 契約書の写し・領収書などの書類が渡されない

- 手数料が年率換算で利息制限法の制限を超えた高金利になっている

急ぎの局面でも、上記に該当する業者は避け、必要なら弁護士など専門家へ相談する姿勢が不可欠です。

個人事業主がファクタリングを安全に活用するためのまとめ

個人事業主でも、売掛債権の内容が明確で、必要書類が整っていれば、ファクタリングで資金調達できる可能性は十分にあります。特に、入金サイトの長さが事業継続の負担になっている場合には、即時性の高い選択肢として機能します。

ただし、通りやすいかどうかは申込者の事情だけで決まりません。売掛先の信用力、請求書の信頼性、契約条件の透明性、手数料負担の妥当性まで含めて総合判断されます。個人事業主向けの実績がある業者を選び、2社間か3社間かを目的に応じて使い分け、償還請求権や追加費用の有無を確認することが重要です。あわせて、資金化の必要性が一時的なものか、毎月の運転資金不足を埋めるためなのかを整理しておくと、利用後の資金計画まで含めて冷静に判断しやすくなります。

結論として、ファクタリングは個人事業主にとって有効な資金繰り手段になり得ますが、常用すべき万能策ではありません。受注拡大や支払集中を乗り切るための一時的な手段として位置付け、契約内容を十分に精査したうえで導入することが、安全な活用につながります。

-

AI審査のため費用は手数料 2〜9% だけ

-

オンライン完結だから 面談不要

-

お見積り結果は 24 時間以内※

※お申込みとお客様情報の登録が必要です

※必要書類が全て不備なく揃ってから審査を開始し、24時間(1営業日)以内にお見積り結果をご回答します