「リアルタイム精算」で仕事の効率化を図る

従業員と管理部門の業務効率化を実現するクラウドサービス

第1回 70歳定年法

2020年2月12日

現在、社会は働き方改革の真っ只中。2020年4月1日からいよいよ中小企業にも「時間外労働の上限規制」が適用されます。また、大企業を対象に「同一労働同一賃金」が施行されます(中小企業は2021年4月1日から)。正に、各企業は待ったなしで大きな変革を求められていると言っても過言ではありません。

「人生100年時代」

政府がこの言葉を掲げて、年金改革等を至上命題として取り組んでいるのは周知のとおりです。2019年6月21日に閣議決定された「骨太の方針2019」では、全世代型社会保障への改革として、70歳までの就業機会確保について言及しています。今回は、次の国会に提出される法案、通称「70歳定年法」について述べたいと思います。

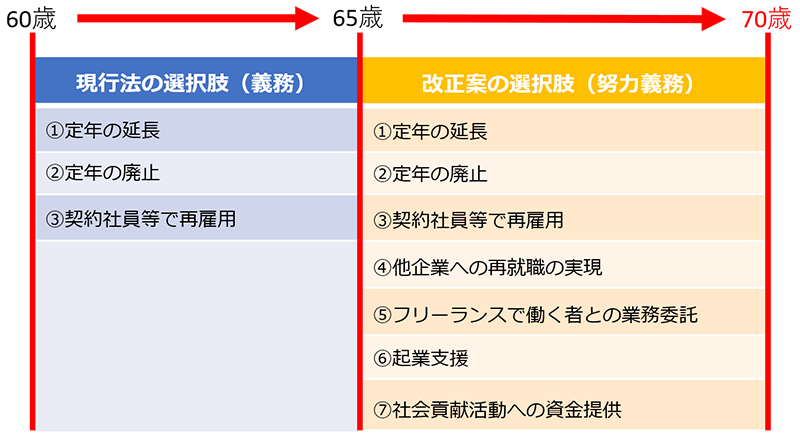

現行の高年齢者雇用安定法(高年齢者等の雇用の安定等に関する法律)では、全ての企業に65歳までの就労機会確保を義務付けています。すなわち、①定年の廃止②定年の延長③継続雇用制度の導入(関連会社等での雇用も可)のいずれかの措置を講じることが義務付けられていますが、その年齢を70歳まで引き上げようというのが、今回の改正案となります。この法案が国会で成立すれば、早ければ2021年4月から実施される見通しです。

この改正案では、企業に求められる具体的な対応として、現行の3つの選択肢以外に、新たに4つの選択肢が加わることになります。

この7つの選択肢は、今までの65歳までの対応策以上に、それぞれの高齢者の特性に応じた働き方を支援できるように配慮されているのが分かります。自社で仕事を与えられないのであれば他社への就職斡旋、雇用ではなくフリーランスとして独立した者との業務委託、起業支援、社会貢献活動に参加する者への資金提供などが新しい選択肢です。

ただし、現行の65歳までの就労機会確保が企業にとって「義務」であるのに対して、70歳までの就労機会確保の改正案では、企業の負担増を考慮して「努力義務」となっています。実際には労使間で話し合いによりいずれかの取り組みを選択することになります。また、労使が合意した一定の条件を定めて、適用除外規定を設けることも可能となるようです。

70歳までの就労機会の確保は、将来的に年金受給開始年齢を70歳とする為のお膳立てのようにも思えますが、深刻な少子高齢化による労働力不足を解消する一つの手段であることは間違いありません。さらに、医療や年金といった社会保障費の支え手としての重要な役割も果たすでしょう。

企業はこの改正を「また負担が増える!」と嘆くのではなく、むしろ積極的に高齢者を活用できる仕組み作りを進めた方が賢明に思えます。

筆者紹介

MJS税経システム研究所 客員研究員

社会保険労務士法人加藤マネジメントオフィス 代表社員

社会保険労務士 加藤 千博

http://www.kmo-sr.jp/

Edge Trackerシリーズ

クラウド経費精算システム

エッジトラッカー ケイヒセイサン

電子帳簿保存法対応

インボイス制度対応

PCやスマートフォンを利用して「いつでも」、「どこでも」、経費(交通費・交際費など)の入力や申請が可能です。ICカードやクレジットカードのデータ取込機能や交通費の自動計算機能を使えば入力もラクラク。承認もスムーズに進められます。

- 財務・会計

- 給与・人事

- 経費精算

- SaaS

クラウド勤怠管理システム

エッジトラッカー キンタイカンリ

日々の入力により働くの見える化を推進

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して勤怠の打刻や残業などの申請が可能です。勤怠データは自動集計されるので、管理者はいつでも従業員の勤怠状況を確認することができます。異常な勤怠データがあればアラートも出るので、労務コンプライアンスの強化にも役立ちます。

- 財務・会計

- 給与・人事

- 勤怠管理

- SaaS

クラウド給与明細参照システム

エッジトラッカー キュウヨメイサイサンショウ

社員の利便性向上とコストダウンを実現

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して「いつでも」、「どこでも」、給与明細など各種明細書を閲覧することができます。紙で出力する場合に比べて、印刷・封入・配付にかかる手間やコストを大幅に軽減できます。必要に応じて紙での発行にも対応可能です。

- 財務・会計

- 給与・人事

- 給与明細

- SaaS

クラウド年末調整申告システム

エッジトラッカー ネンマツチョウセイシンコク

あわただしい年末調整業務の改善とコストダウンを実現

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して年末調整における各種申告書を作成することができます。手書きに比べて、各種申告書の配付・記入・回収にかかる手間やコストを大幅に削減できます。PCから用紙の出力が可能です。

- 財務・会計

- 給与・人事

- 年末調整申告

- SaaS

クラウドワークフローシステム

エッジトラッカー ワークフロー

フレキシブルなドキュメントワークフローを実現

PCやスマートフォンを利用して、設定した申請書を利用して申請を行うことが可能です。申請があった場合、承認者に通知がされ承認者はPCやスマートフォンを利用して承認することが可能です。申請書の雛形としてあらかじめ用意しているテンプレートを利用することができ、自由に申請書を作成することができます。

- ワークフロー

- SaaS

[デジタルインボイス対応] 電子インボイス送受信・インボイス電子化対応サービス

エッジトラッカー デンシセイキュウショ

電子帳簿保存法対応

インボイス制度対応

デジタルインボイスで経理DXは新たな次元へ

MJSの販売管理、請求管理、財務・会計の各システムとシームレスに連携し、受領した電子インボイスのデータをもとにMJSの財務・会計システムで仕訳の自動作成も可能です。

- インボイス

- SaaS