リアルタイム、時短、見える化でビジネスを加速化するツール

第64回 育児休業給付関係の見直し2

2025年5月7日

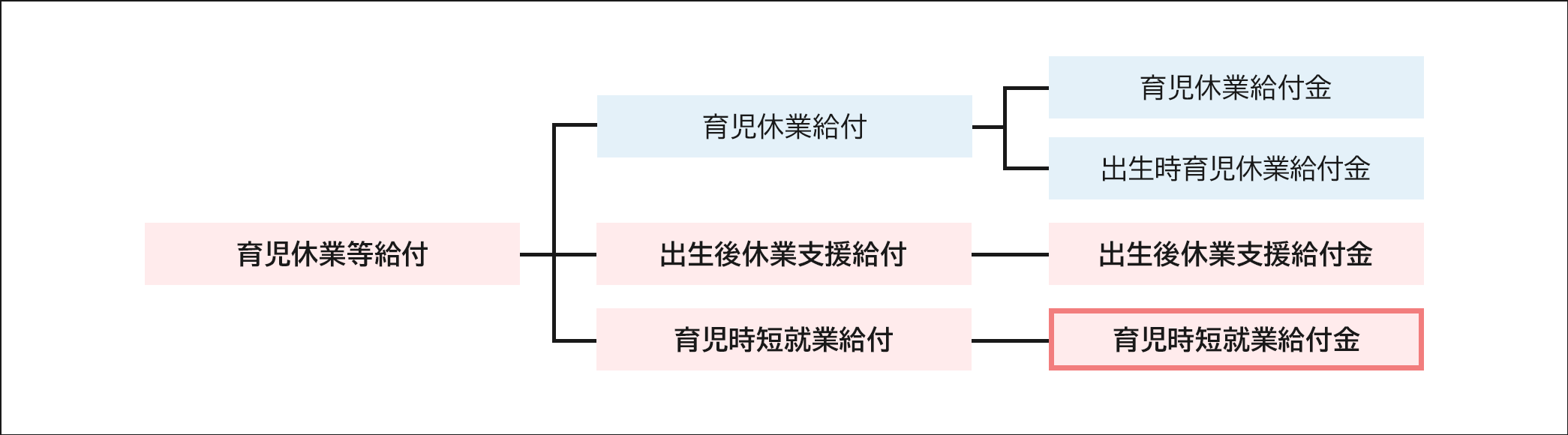

「子ども・子育て支援法等の一部を改正する法律」によって、2025年4月より整理・統合された育児休業等給付の中で、前回は新たに創設された「出生後休業支援給付金」について解説いたしました。今回は、育児中に柔軟な働き方として、短時間勤務を選択しやすくするために創設された「育児時短就業給付金」(図表1参照)について解説いたします。

(図表1:育児休業等給付の種類)

育児時短就業給付金の概要

育児時短就業給付金は、2歳未満の子どもを養育するために所定労働時間を短縮して働く場合に、原則としてその時短勤務中に受け取る賃金の10%相当額が支給されます。ただし、給付金と賃金の合計が時短勤務を開始した時点の賃金を上回らないように、給付率が調整される仕組みになっています。

この制度を利用し、給付を受けながら早期に職場復帰することで、育児休業を続けた場合よりも手取りを増やすことが可能となります。

支給要件と支給対象月

(支給要件)次の①②の要件を満たす労働者が対象となります。

- 2歳未満の子を養育するために、育児時短就業する雇用保険の被保険者※1であること

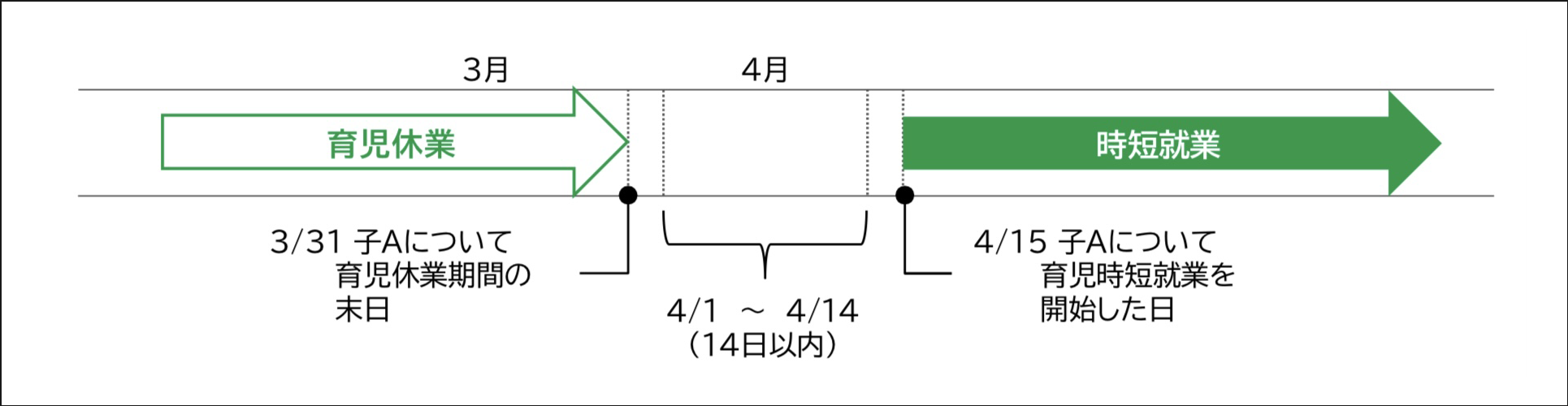

- 育児休業給付の対象となる育児休業から引き続いて※2、育児時短就業を開始(図表2参照)したこと、または、育児時短就業開始日前2年間に、被保険者期間※3が12か月あること

(支給対象月)次の③~⑥の要件をすべて満たす月について支給されます。

- 初日から末日まで続けて、雇用保険の被保険者※1である月

- 1週間あたりの所定労働時間を短縮して就業した期間がある月

- 初日から末日まで続けて、育児休業給付又は介護休業給付を受給していない月

- 高年齢雇用継続給付の受給対象となっていない月

- 雇用保険の一般被保険者及び高年齢被保険者

- 育児時短就業に係る子について育児休業給付の支給を受けていた場合であって、当該育児休業給付に係る育児休業期間の末日の翌日(復職日)から起算して、育児時短就業を開始した日の前日までの期間が14日以内のとき(図表2参照)

- 賃金支払基礎日数が11日以上ある(ない場合は、賃金の支払いの基礎となった時間が80時間以上ある)完全月。

(図表2:育児休業から引き続いて育児時短就業を開始するイメージ)

支給率・支給額

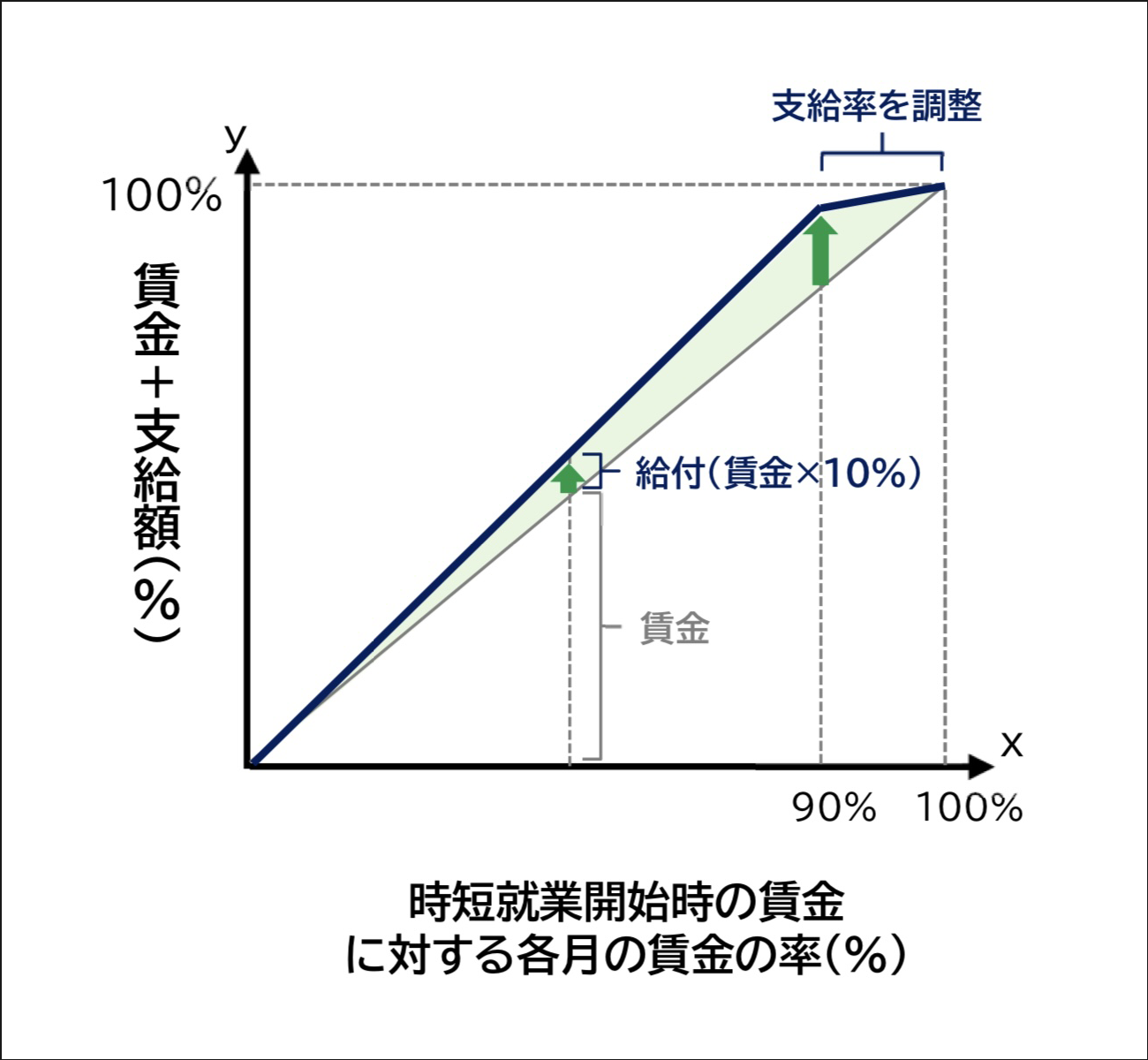

育児時短就業給付金の支給額は、原則として育児時短就業中に支払われた賃金額の10%相当額となります。ただし、育児時短就業開始時の賃金水準※4を超えないように調整されます。

また、各月に支払われた賃金額と育児時短就業給付金の支給額の合計が支給限度額(459,000円(2025年7月31日まで、毎年8月1日改定予定))を超える場合は、超えた部分が減額調整されます(図表4参照)。

なお、次の①~③の場合、育児時短就業給付金は支給されません。

(図表3)支給額のイメージ

- 支給対象月に支払われた賃金額が育児時短就業前の賃金水準※4と比べて低下していないとき

- 支給対象月に支払われた賃金額が支給限度額以上であるとき

- 支給額が最低限度額(459,000円(毎年8月1日改定予定))以下であるとき

(図表4:支給額の計算方法)

| A |

支給対象月に支払われた賃金額が、育児時短就業開始時賃金額の90%以下の場合 育児時短就業給付金の支給額=支給対象月に支払われた賃金額 × 10% |

| B |

支給対象月に支払われた賃金額が、育児時短就業開始時賃金額の90%~100%の場合 育児時短就業給付金の支給額=支給対象月に支払われた賃金額 × 調整後の支給率 |

| C |

支給対象月に支払われた賃金額と、AまたはBによる支給額の合計額が支給限度額を超える場合 育児時短就業給付金の支給額=支給限度額ー支給対象月に支払われた賃金額 |

- 原則として育児時短就業開始前6 か月に支払われた賃金( 臨時に支払われる賃金と3 か月を超える期間ごとに支払われる賃金を除く) の総額を180で除して得た額(2025年7月31日までは、上限額:15,690円、下限額:2,869円。以後毎年8月1日に改定予定。)に30を乗じた額をいいます。

ただし、育児休業給付の対象となる育児休業から引き続き育児時短就業を開始した場合は、育児休業給付の支給に用いた賃金月額をいいます。

支給対象期間

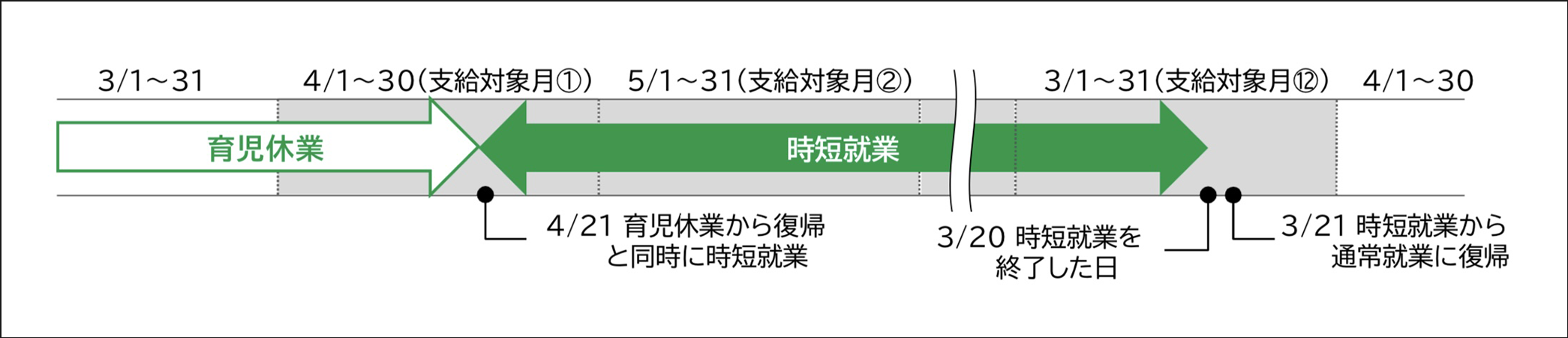

育児時短就業給付金は、原則として育児時短就業を開始した日の属する月から育児時短就業を終了した日の属する月までの各暦月(「支給対象月」という)を単位に支給します(図表5参照)。

ただし、次の①~④の日の属する月までが支給対象期間となります。

- 育児時短就業に係る子が2歳に達する日※5の前日

- 産前産後休業、育児休業または介護休業を開始した日の前日

- 育児時短就業に係る子とは別の子を養育するために、育児時短就業を開始した日※6の前日

- 子の死亡その他の事由により、子を養育しないこととなった日

- 「子が2歳に達する日」は、2歳の誕生日の前日

- 同じ月において、子Aの育児時短就業を終了し、別の子Bについて育児時短就業を開始した場合、その月は別の子Bの育児時短就業の支給対象期間となり、子Aの育児時短就業は前月までが支給対象期間となります。

(図表5:支給対象月の例)

支給申請手続

育児時短就業給付金を受給するには、対象となる被保険者を雇用している事業主が、「育児時短就業開始時賃金」の届出、受給資格の確認、そして支給申請の手続を行う必要があります。なお、「開始時賃金の届出」「受給資格の確認」「初回の支給申請」は、まとめて同時に提出することも可能です。

その他、申請手続の詳しい手順等につきましては、事業所を管轄するハローワーク(公共職業安定所)にお尋ねください。

筆者紹介

MJS税経システム研究所 客員研究員

社会保険労務士法人加藤マネジメントオフィス 代表社員

社会保険労務士 加藤 千博

http://www.kmo-sr.jp/

Edge Trackerシリーズ

従業員向けクラウドサービス

エッジ トラッカー

電子帳簿保存法対応

インボイス制度対応

「いつでも」「すぐに」「かんたんに」利用できるクラウド型業務管理サービスです。「経費精算」「勤怠管理」「給与明細参照」「年末調整申告」「電子請求書」のサービスから、ご希望に合わせてご利用いただけます。

- 経費精算

- 勤怠管理

- 給与明細参照

- 年末調整申告

- 電子請求書

- SaaS

クラウド経費精算システム

エッジトラッカー ケイヒセイサン

電子帳簿保存法対応

インボイス制度対応

「リアルタイム精算」で仕事の効率化を図る

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して「いつでも」、「どこでも」、経費(交通費・交際費など)の入力や申請が可能です。ICカードやクレジットカードのデータ取込機能や交通費の自動計算機能を使えば入力もラクラク。承認もスムーズに進められます。

- 財務・会計

- 給与・人事

- 経費精算

- SaaS

クラウド勤怠管理システム

エッジトラッカー キンタイカンリ

日々の入力により働くの見える化を推進

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して勤怠の打刻や残業などの申請が可能です。勤怠データは自動集計されるので、管理者はいつでも従業員の勤怠状況を確認することができます。異常な勤怠データがあればアラートも出るので、労務コンプライアンスの強化にも役立ちます。

- 財務・会計

- 給与・人事

- 勤怠管理

- SaaS

クラウド給与明細参照システム

エッジトラッカー キュウヨメイサイサンショウ

社員の利便性向上とコストダウンを実現

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して「いつでも」、「どこでも」、給与明細など各種明細書を閲覧することができます。紙で出力する場合に比べて、印刷・封入・配付にかかる手間やコストを大幅に軽減できます。必要に応じて紙での発行にも対応可能です。

- 財務・会計

- 給与・人事

- 給与明細

- SaaS

クラウド年末調整申告システム

エッジトラッカー ネンマツチョウセイシンコク

あわただしい年末調整業務の改善とコストダウンを実現

従業員と管理部門の業務効率化を実現するクラウドサービス

PCやスマートフォンを利用して年末調整における各種申告書を作成することができます。手書きに比べて、各種申告書の配付・記入・回収にかかる手間やコストを大幅に削減できます。PCから用紙の出力が可能です。

- 財務・会計

- 給与・人事

- 年末調整申告

- SaaS

[デジタルインボイス対応] 電子インボイス送受信・インボイス電子化対応サービス

エッジトラッカー デンシセイキュウショ

電子帳簿保存法対応

インボイス制度対応

デジタルインボイスで経理DXは新たな次元へ

MJSの販売管理、請求管理、財務・会計の各システムとシームレスに連携し、受領した電子インボイスのデータをもとにMJSの財務・会計システムで仕訳の自動作成も可能です。

- インボイス

- SaaS